Аналіз загальної матеріаломісткості продукції

Наше деловое партнерство www.banwar.org

2.3 Аналіз загальної матеріаломісткості продукції

У процесі аналізу фактичний рівень показників ефективності використання матеріалів порівнюють із плановим, вивчають їх динаміку і причини зміни, а також вплив на обсяг виробництва продукції.

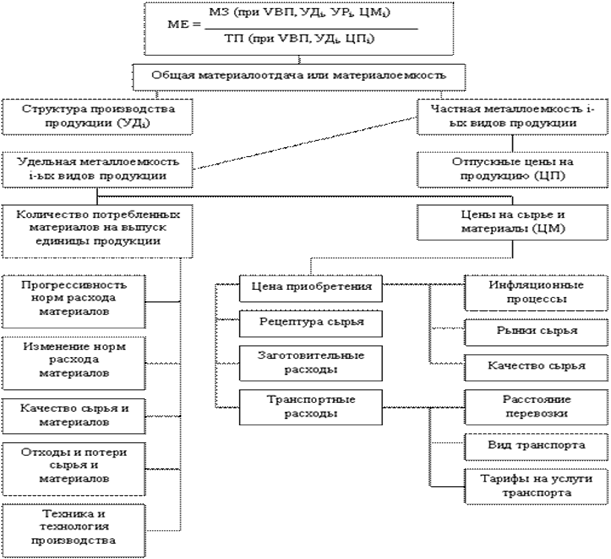

Матеріаломісткість, так само як і матеріаловіддача, залежить від обсягу валової (товарної) продукції та суми матеріальних витрат на її виробництво. У свою чергу обсяг валової (товарної) продукції у вартісному вираженні (ТП) може змінитися за рахунок кількості виробленої продукції (V ВП), її структури (УД) та рівня відпускних цін (ЦП).

Сума матеріальних витрат (МОЗ) також залежить від обсягу виробленої продукції, її структури, витрати матеріалу на одиницю продукції (УР) та вартості матеріалів (ЦМ). У підсумку загальна матеріалоємність залежить від структури виробленої продукції, норми витрат матеріалів на одиницю продукції, цін на матеріальні ресурси і відпускних цін на продукцію. Факторна модель матиме вигляд (рис.1). [11]

Малюнок 2 - Схема взаємозв'язку факторів, що визначають загальну матеріаломісткість

Вплив факторів першого порядку на матеріаловіддача або матеріаломісткість можна визначити способом ланцюгової підстановки:

Для розрахунку потрібно мати наступні дані:

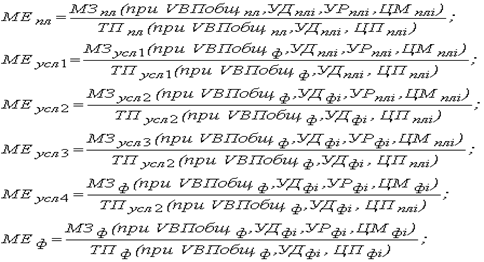

I. Витрати матеріалів на виробництво продукції:

а) за планом:

МЗпл = Σ (VВПплi * УРплi * Мплi);

б) за планом, перерахованим на фактичний обсяг виробництва продукції:

МЗусл1 = Σ (VВПплi * УРплi * ЦМплi) * Кпп;

в) по плановим нормам і плановим цінами на фактичний випуск продукції:

МЗусл2 = Σ (VВПфi * УРплi * ЦМплi);

г) фактично за плановими цінами:

МЗусл3 = Σ (VВПфi * УРфi * ЦМплi);

д) фактично:

МЗФ = Σ (VВПфi * УРфi * ЦМфi).

II. Вартість товарної продукції:

а) за планом:

ТПпл = Σ (VВПплi * ЦПплi);

б) за планом, перерахованим на фактичний обсяг виробництва, при плановій структурі:

ТПусл1 = Σ (VВПфi * ЦПплi) ± ΔТПудi;

в) фактично за плановими цінами:

ТПусл2 = Σ (VВПфi * ЦПплi);

г) фактично:

ТПФ = Σ (VВПфi * ЦПфi).

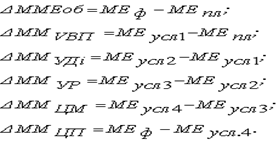

На підставі наведених даних про матеріальні витрати і вартості товарної продукції розраховуються показники матеріалоємності продукції, які зручно звести в таблицю (приклад в табл.2).

Таблиця 2 - Аналіз матеріаломісткості продукції

Показник Умови розрахунку Порядок розрахунку матеріало- ємності Рівень матеріало- ємності Обсяг виробництва Структура продукції Питома витрата сировини Ціна на матеріали Відпускна ціна на продукцію План План План План План План усл.1 Факт План План План План усл.2 Факт Факт План План План Ум. 3 Факт Факт Факт План План Усл.4 Факт Факт Факт Факт План Факт Факт Факт Факт Факт Факт

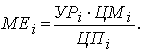

Потім переходять до вивчення матеріаломісткості окремих видів продукції і причин зміни її рівня. Вона залежить від норм витрати матеріалів, їх вартості та відпускних цін на продукцію

Приватна матеріаломісткість продукції (ЧМЕi), в свою чергу, залежить від питомої матеріаломісткості продукції (УМЕi) (вартості витрачених матеріалів на одиницю продукції) і рівня відпускних цін на продукцію (ЦПi),

ЧМЕi = УМЕi / ЦПi

Питома матеріаломісткість виробів залежить від кількості (маси) витрачених матеріальних ресурсів на випуск вироби (УРi) і їх вартості (ЦМi)

УМЕi = Σ (УРi * ЦМi)

Для розрахунку впливу факторів можна використовувати метод абсолютних різниць

Δ УМЕур = Σ (УРфi - УРплi) * ЦМплi

Δ УМЕцм = Σ (ЦМфi - ЦМплi) * УРфi

Витрата матеріальних ресурсів на одиницю продукції може змінюватися за рахунок якості матеріалів, заміни одного виду матеріалів іншим, техніки і технології виробництва, організації матеріально-технічного постачання і виробництва, зміни норм витрати, відходів і втрат і т.д.

Вартість сировини і матеріалів залежить також від їхньої якості, внутрішньогрупової структури, ринків сировини, зростання цін на них у зв'язку з інфляцією, транспортно-заготівельних витрат та інших факторів. Основна увага приділяється вивченню причин зміни питомої витрати сировини на одиницю продукції і пошуку резервів його скорочення.

На основі проведеного аналізу на закінчення проводять підрахунок резервів підвищення ефективності використання матеріальних ресурсів, що не використовуються в звітному році. Ними можуть бути підвищення технічного рівня виробництва за рахунок впровадження нових виробничих технологій, механізації і автоматизації виробничих процесів, зміни конструкцій і технологічних характеристик виробів, поліпшення організації та обслуговування виробництва, поліпшення МТС і використання матеріальних ресурсів та ін.

висновок

Резюмуючи, коротко зазначимо таке. Матеріальні витрати становлять значну частку всіх витрат на виробництво продукції, робіт, послуг. Метою аналізу використання матеріальних ресурсів складаються в оцінці рівня ефективності використання їх при виконанні плану випуску продукції у виявленні внутрішньовиробничих резервів економії цих ресурсів і розробці конкретних заходів щодо їх використання.

Потреба в матеріальних ресурсах визначається потребою на виконання виробничої програми, на капітальне будівництво, на непромислові потреби і необхідними запасами матеріальних ресурсів на кінець періоду. Важлива умова при цьому - повна забезпеченість потреби в матеріальних ресурсах джерелами покриття і створення запасів. Джерела покриття можуть бути зовнішніми і внутрішніми. Реальна потреба в завезенні матеріальних ресурсів з боку - це різниця між загальною потребою у визначеному виді матеріалу і сумою власних внутрішніх джерел її покриття.

У процесі аналізу необхідно перевірити забезпеченість потреби в завезенні матеріальних ресурсів договорами на їх постачання та фактичне їх виконання. Ступінь забезпечення підприємства матеріальними ресурсами оцінюється за допомогою коефіцієнтів забезпечення. Перевіряється також якість отриманих від постачальників матеріалів, відповідність їх стандартам, технічним умовам і умовам договору.

Для оцінки ритмічності поставок використовують коефіцієнт ритмічності і коефіцієнт варіації матеріалів.

У процесі аналізу запасів перевіряється відповідність фактичного розміру запасів сировини і матеріалів з нормативним.

Показники ефективності використання матеріальних ресурсів діляться на узагальнюючі і приватні. До узагальнюючих відносяться: матеріаломісткість продукції, матеріаловіддача, питома вага матеріальних витрат у собівартості продукції, коефіцієнт використання матеріальних ресурсів. Приватні показники матеріаломісткості застосовуються для характеристики ефективності використання окремих видів матеріальних ресурсів, а також для характеристики рівня матеріаломісткості окремих виробів.

Список використаної літератури

1. Бердникова, Т.Б. Аналіз і діагностика фінансово-господарської діяльності підприємства: Учеб. посібник для вузів по економ. і управлен. спец / Т.Б.Берднікова. - М .: ИНФРА-М, 2007. - 215с

2. Герасимов, Б.І. Економічний аналіз: Учеб. посібник. У 2 ч. / Б.І.Герасімов, Т.М.Коновалова, С.П.Спірідонов. - Тамбов: Вид-во Тамбо. держ. техн. ун-ту, 2004. - Ч.1. - 64 с.

3. Грищенко, О.В. Аналіз і діагностика фінансово-господарської діяльності підприємства: Навчальний посібник / О.В.Гріщенко. - Таганрог: Изд-во ТРТУ, 2005. - 112 с.

4. Канке, А.А, Кошова І.П. Аналіз фінансово-господарської діяльності підприємства / А.А.Канке, І.П.Кошевая. - М .: Форум, 2007. - 288 с.

5. Коваленко, Е.А. Аналіз господарської діяльності: курс лекцій / Е.А.Коваленко. - Гомель: ГГПК, 2007. - 79 с.

6. Савицька, Г.В. Аналіз господарської діяльності підприємства: Учеб. посібник / Г. В. Савицька. - М: ИНФРА-М, 2009. - 536 с.

7. Старовойтов, М.К. Практичний інструментарій організації управління промисловим підприємством. Монографія / М.К.Старовойтов, П.А.Фомін. - М .: Вища школа, 2002. - 267 с.

8. Шадріна, Г.В. Економічний аналіз / Г.В.Шадріна. - М .: Московська фінансово-промислова академія, 2005. - 161 с.

[1] Грищенко О.В. Аналіз і діагностика фінансово-господарської діяльності підприємства: Навчальний посібник / О.В.Гріщенко. - Таганрог: Изд-во ТРТУ, 2000. - С.31.

[2] Шадріна Г.В. Економічний аналіз / Г.В.Шадріна. - М .: Московська фінансово-промислова академія, 2005. - С.62.

[3] Герасимов Б.І. Економічний аналіз: Учеб. посібник. У 2 ч. / Б.І.Герасімов, Т.М.Коновалова, С.П.Спірідонов. - Тамбов: Вид-во Тамбо. держ. техн. ун-ту, 2004. - Ч.1. - С.31.

[4] Там же. - С.32.

[5] Грищенко О.В. Аналіз і діагностика фінансово-господарської діяльності підприємства: Навчальний посібник / О.В.Гріщенко. - Таганрог: Изд-во ТРТУ, 2000. - С.33.

[6] Там же. - С.34.

[7] Савицька Г.В. Аналіз господарської діяльності підприємства: Учеб. посібник / Г. В. Савицька. - М: ИНФРА-М, 2009. - с.206.

[8] Там же. - С.209.

[9] Старовойтов М.К. Практичний інструментарій організації управління промисловим підприємством. Монографія / М.К.Старовойтов, П.А.Фомін. - М .: Вища школа, 2002. - С.196.

[10] Коваленко Е.А. Аналіз господарської діяльності: курс лекцій / Е.А.Коваленко. - Гомель: ГГПК, 2007. - С.48.

[11] Старовойтов М.К. Практичний інструментарій організації управління промисловим підприємством. Монографія / М.К.Старовойтов, П.А.Фомін. - М .: Вища школа, 2002. - С.198.

розділ: Економіка

Кількість знаків з пробілами: 23755

Кількість таблиць: 2

Кількість зображень: 4

.... З усього сказаного випливає, що натуральні вимірники використовуються для кількісного обліку, а вартісні - для суммового. 1.2 Нормативна база управління матеріальними ресурсами підприємства Нормативно-законодавча база по управління матеріальними ресурсами підприємства передбачає застосування таких актів мають рівень Законів як Цивільний і Податковий кодекси РК, закон «Про ...

... прибутку. 6) У процесі аналізу фактичний рівень показників ефективності використання матеріалів порівнюють із плановим, вивчають їх динаміку і причини зміни. 3. Аналіз використання матеріальних ресурсів ВАТ «РУМО» 3.1 Організаційно-економічна характеристика підприємства ВАТ «РУМО» Відкрите акціонерне товариство «РУМО» (р.н. Новгород) - одне з найбільших російських ...

... (відношення величини надпланових відходів до норми витрати матеріальних ресурсів); зміни цін на матеріали; простоїв через порушення графіка поставки. Глава 2. Аналіз використання матеріальних ресурсів підприємства 2.1 Поетапний аналіз на підприємстві Недоліки в постачанні, зменшення обсягів матеріалів у поточних запасах можуть до певної міри компенсуватися їх економією в ...

... і податковим платежам. Недолік власних оборотних коштів необхідно поповнювати позиковими коштами комерційного банку. Глава 3. Аналіз матеріально-технічного забезпечення виробництва 3.1 Аналіз забезпеченості ТОВ ВКФ "Альянс" матеріальними ресурсами В умовах функціонування ринкових відносин підприємства вивчають кон'юнктуру ринку, можливості партнерів, рух цін і на їх ...