Зменшення ЕНВД на страхові внески у 2017 році для ІП

- Як було до 2017 року

- Зменшення ЕНВД на страхові внески з 2017 року: зміни

- На яку суму внесків можна зменшити єдиний податок

- Порядок зменшення ЕНВД на внески «за себе»

- Більше не буде суперечок про те, що таке «фіксовані внески»

Наше деловое партнерство www.banwar.org

Як індивідуальним підприємцям зменшувати єдиний податок на поставлений податок на страхові внески у 2017 році? Чи вправі ВП на ЕНВД зменшувати єдиний податок на фіксовані страхові внески «за себе»? Що змінилося з 2017 року? Що потрібно розуміти під «фіксованими внесками»? Відповіді на ці та інші питання ви знайдете в даній статті.

Як було до 2017 року

До 2017 року діяв Федеральний закон від 24.07.2009 № 212-ФЗ "Про страхові внески> (далі - Закон № 212-ФЗ). За цим законом ІП, які виробляють виплати й інші винагороди фізичним особам, визнавалися платниками страхових внесків. Такі підприємці повинні були сплачувати страхові внески «за себе». Розмір страхових внесків ІП «за себе» до 2017 року визначався відповідно до статті 14 Закону № 212-ФЗ.

Якщо у ІП до 2017 року були наймані працівники, то за них він також повинен був перераховувати страхові внески за тарифами, встановленими ч. 1.1 ст. 58.2 Закону № 212-ФЗ.

Однак зі зменшенням ЕНВД на сплачені страхові внески до 2017 року складалася неоднозначна ситуація. Пояснимо її в таблиці (п.2.1 статті 346.32 НК РФ).

ІП-роботодавці власні страхові внески «за себе» враховувати при розрахунку ЕНВД не має права (лист Мінфіну Росії від 17.07.2015 № 03-11-11 / 41339).

Внески, сплачені за співробітників, зайнятих у «накинутого» діяльності враховувати можна. Для цього внески включаються до складу податкового вирахування. Сума такого відрахування не повинна перевищувати 50 відсотків від нарахованої суми ЕНВД.

ІП без працівників зменшують ЕНВД на всю суму фіксованих внесків, в тому числі і страхові внески з доходу понад 300 000 руб. 50-відсоткове обмеження на них не поширюється (лист Мінфіну Росії від 20.09. 2016 № 03-11-09 / 54901). Таким чином, до 2017 року (наприклад, в 2016 році) мала місце ситуація, коли єдиний податок (ЕНВД) індивідуальний підприємець мав право зменшувати на страхові внески за своїх працівників, але не міг прийняти до відрахування страхові внески «за себе».

З таким станом справ багато ІП та бухгалтери були не згодні. І, варто зауважити, на це були причини. Справа в тому, що, наприклад, IP на ССО має право зменшувати «спрощений податок» на всю суму фіксованих страхових внесків, сплачену як «за себе», так і за найманий персонал (подп. 1 п. 3.1 ст. 346.21, п. 4 ст. 346.21 і подп. 7 п. 1 ст. 346.16 НК РФ). Таким чином, можна говорити про думку, що ІП на ЕВНД і на ССО знаходяться в нерівних умовах.

Зменшення ЕНВД на страхові внески з 2017 року: зміни

З 1 січня 2017 року ІП - роботодавці зможуть зменшувати ЕНВД на страхові внески, сплачені як за працівників, так і «за себе». Така поправка внесена Федеральним законом від 02.06.2016 № 178-ФЗ до підпункту 1 пункту 2 статті 346.32 НК РФ. З 1 січня 2017 року з цієї норми виключені слова «при виплаті платником податків винагород працівникам».

На яку суму внесків можна зменшити єдиний податок

З 2017 року ІП має право зменшувати ЕНВД на страхові внески «за себе» і за працівників. При цьому майте на увазі:

- з 2017 року «поставлений» податок ІП зможуть зменшувати на фіксовані страхові внески «за себе» без обмежень. Навіть якщо страхові внески будуть зменшувати єдиний податок більш, ніж на 50 відсотків;

- «Поставлений» податок у 2017 році можна буде зменшувати на страхові внески за працівників. Однак сума відрахування, як і раніше, не повинна перевищувати 50 відсотків від нарахованої суми ЕНВД.

З 2017 змінився порядок зменшення «поставлений» податку на страхові внески «за себе». Тому на цьому питанні зупинимося окремо.

Отже, за весь 2017 року індивідуальні підприємці зобов'язані заплатити фіксовані страхові внески «за себе» в таких розмірах:

Вид внесківСума в 2017 році

Пенсійні внески 23 400 руб. (При доході менше 300 000 рублів); 1% від суми доходу, що перевищує 300 000 рублей, але не більше 187 200 руб. Медичні внески 4 590 руб. Добровільні внески по непрацездатності та у зв'язку з материнством 2 610 руб.

Порядок зменшення ЕНВД на внески «за себе»

Нагадаємо, що розраховану суму ЕНВД потрібно сплачувати в бюджет не пізніше 25-го числа першого місяця, що настає після закінчення податковим періодом (кварталом). Тобто не пізніше 25 квітня, 25 липня, 25 жовтня і 25 січня наступного року (п. 1 ст. 346.32 НК РФ). Далі в таблиці наведені терміни сплати ЕНВД за 2017 рік:

Звітний періодТермін сплати у 2017 році

1 квартал 2017 роки 25 квітня 2017 року Перше півріччя 2017 роки 25 липня 2017 роки 9 місяців 2017 роки 25 жовтня 2017 року 2017 рік 25 січня 2018 року Далі розберемо порядок і умови зменшення ЕНВД на обов'язкові страхові внески «за себе »діють в 2017 році.

Податковий кодекс РФ передбачає, що обчислена за квартал сума ЕНВД зменшується на обов'язкові страхові внески, які фактично сплачені у даному кварталі. При цьому не має значення, за який період нараховані внески (пп. 1 п. 2 ст. 346.32 НК РФ).

У 2017 році ІП можуть сплачувати зазначені в таблиці страхові внески у фіксованому розмірі двома способами.

ІП в 2017 року має право перераховувати страхових внески «за себе» частинами в різних кварталах. У такій ситуації ІП може зменшувати «поставлений» податок в кожному кварталі на суму фактично сплачених внесків. Наприклад, у 2017 році кожен квартал ІП сплачує внески «за себе» в сумі 6998 рублів. В такому випадку ІП може зменшувати ЕНВД на цю суму кожен квартал. У 2017 році ІП вправі сплачувати страхові внески повністю в одному кварталі. При цьому податок за квартал можна зменшити відразу на всю суму фіксованого платежу. Припустимо, всю суму фіксованих внесків за 2017 рік ІП заплатив в I кварталі 2017 року. Тоді він має право зменшити ЕВНД за 1 квартал на всю цю суму. При цьому майте на увазі, що якщо весь фіксований платіж врахувати в одному кварталі не вийшло (якщо податок менше платежу по внесках), то його неврахований залишок перенести на інші періоди вже не можна.

До зменшення ЕНВД приймаються тільки ті суми внесків, які нараховані за період ведення «накинутого» діяльності. Це означає, що не зменшують ЕНВД внески, нараховані за попередній 2016 рік, якщо діяльність, яка з 2017 року переведена на ЕНВД, обкладалася в рамках іншого режиму оподаткування.

Більше не буде суперечок про те, що таке «фіксовані внески»

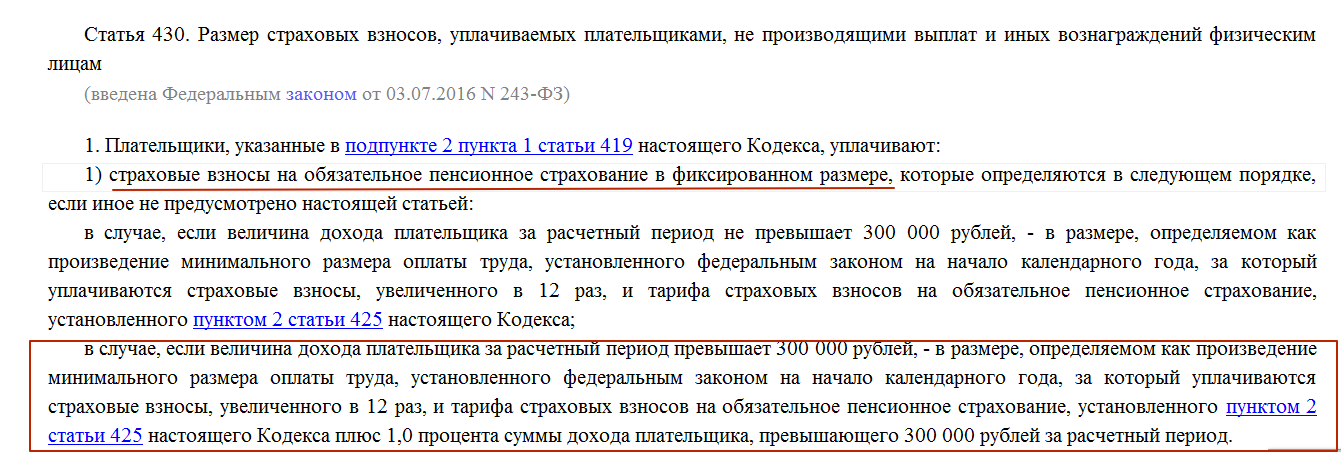

Зауважимо, що до 2017 року був спірним питання про правомірність обліку при обчисленні єдиного податку «вмененщікі» частини пенсійних страхових внесків, що сплачується з суми доходу, що перевищує 300 000 рублей за розрахунковий період, відповідно до п. 2 ч. 1.1 ст. 14 Федерального закону від 24.07.2009 № 212-ФЗ. Це пов'язано з тим, що дана частина пенсійних внесків, що сплачуються ІП «за себе», не зовсім точно підпадає під визначення сплачених в «фіксованому розмірі». По суті, дана сума внесків є змінною, оскільки її величина залежить від того, наскільки доходи ІП перевищать зазначеної порогове значення.

Даний спірне «момент» перш вирішувалося на рівні роз'яснень чиновників. Так, наприклад, Мінфін Росії роз'яснював, що які виробляють виплат та інших винагород фізичним особам ІП можуть зменшити ЕНВД, в тому числі, на суму внесків до ПФР в розмірі 1% суми перевищення доходом 300 000 рублів (Лист Мінфіну Росії від 07.12.2015 № 03-11-09 / 71357).

З 2017 року даний питання суперечок викликати не повинен. Пов'язано з це з тим, що в підпункті 1 пункту 1 статті 430 НК РФ прямо закріпили, що пенсійні страхові внески ІП, які розраховуються з доходу понад 300 000 рублів, визнаються страховими внесками в фіксованому розмірі. А на такі внески ІП на ЕНВД в 2017 році має право зменшувати поставлений податок без обмежень.

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Чи вправі ВП на ЕНВД зменшувати єдиний податок на фіксовані страхові внески «за себе»?Що змінилося з 2017 року?

Що потрібно розуміти під «фіксованими внесками»?