Рейтинг аудиторських фірм за підсумками 2017 року - Audit-it.ru

Наше деловое партнерство www.banwar.org

Рейтингове агентство " експерт РА "

Список найбільших російських аудиторських організацій (суб'єктів аудиторської діяльності) за підсумками 2017 року

Список найбільших аудиторських груп і мереж за підсумками 2017 року

У ревізорів виявилася недостача

Вартан Ханферян

Черговий, 23-й, щорічний випуск ренкінгів найбільших російських аудиторських організацій і груп, складений агентством RAEX (РАЕКС-Аналітика), виявив зниження доходів в цьому секторі послуг. Відновлення зростання тут тісно пов'язане зі станом економіки в цілому, підвищенням рівня технологічності галузі, а в середньостроковій перспективі - з впливом планованих регуляторних перетворень.

Ренкінг 2017 року, як і попередній, створений на підставі оновленої методики (див. Довідку «Як ми вважали»), що має на меті підвищити об'єктивність і достовірність інформації, що враховується при складанні списків, а також - як можна чіткіше відокремити профільну діяльність учасників від численних побічних послуг. Такий підхід, сформований за активної взаємодії з самим аудиторським спільнотою, дає свої плоди. Свідченням підтримки профсообществом оновленої методики можна вважати те, що в нинішніх списках вперше або після тривалої перерви взяв участь ряд старожилів цього ринку, наприклад, компанії «Інаудит», «МКД», «МКПЦН» та інші, а також те, що для ренкінгу аудиторських організацій надали відомості все без винятку компанії «великої четвірки», ряд яких раніше був присутній в списках тільки в якості груп.

кут падіння

Сумарні доходи найбільших аудиторських організацій знизилися за підсумками 2017 го на 5%, склавши 35,717 млрд руб (див. Таблицю «Список найбільших російських аудиторських організацій (суб'єктів аудиторської діяльності) за підсумками 2017 року»). Роком раніше, нагадаємо, спостерігався приріст в 6%. Найбільш помітний внесок в підсумковий невтішний результат внесли топові учасники списку: хоча з негативним результатом по виручці закінчила рік лише третина аудиторських організацій ренкінгу (42 компанії), проте на їх частку припало 70% від сумарного показника. У списку 2016- го таких компаній було не набагато менше (36), але їх частка займала лише 11% від загальної вартості.

Спостережуване в ренкінгу падіння попиту торкнулося абсолютних лідерів ринку - «велику четвірку». Причиною тому стала переорієнтація ряду великих клієнтів на компанії, які сприймаються як безумовно російські, плюс зростаюча цінова конкуренція на ринку.

Однак загальний негативний результат за сукупною виручці аудиторських організацій - «середня температура по лікарні», котрий агрегує різноспрямовані тенденції в окремих секторах ринку. Якщо подивитися на них окремо, то картина виходить менш однозначною, навіть строкатою.

Доходи в найбільшому за розмірами секторі - обов'язкових аудиторських перевірок - за підсумками 2017 року зменшилися на 5,9% (з 16,646 мільярда рублів роком раніше до 15,664 млрд рублів). Прагнення заощадити на нав'язаної законом процедурі, призводить не тільки до міграції клієнтів від топових компаній, чиї послуги не можуть коштувати дешево, але одночасно тисне і на загальний рівень середньоринкових цін - сама можливість заплатити менше за отримання аудиторського висновку дає клієнтові додатковий важіль тиску навіть на найбільші аудиторські компанії. Вікторія Саламатіна, генеральний директор Energy Consulting, глава міжнародної мережі HLB International в Росії, пояснює: «У процедурах закупівель, в рамках яких проходить вибір постачальника - аудиторської організації, так і не подолано тиск фактора низької ціни. Аудиторські компанії, які не хочуть миритися з погіршенням якості своєї роботи, змушені мінімізувати доходи, а іноді навіть фактично оплачувати збереження гідного рівня послуг за власний рахунок ». Світлана Романова, генеральний директор і керуючий партнер компанії «Нексія Пачолі», додає: «Існують тендери, в яких ми не беремо участі, оскільки не можемо гарантувати належної якості послуг при таких низьких цінах. Демпінг в аудиті поки зберігається, але реформа покликана це усунути, і передумови до того спостерігаються. Є надія на встановлення здорової конкуренції між рівнозначними фірмами - лідерами ринку ».

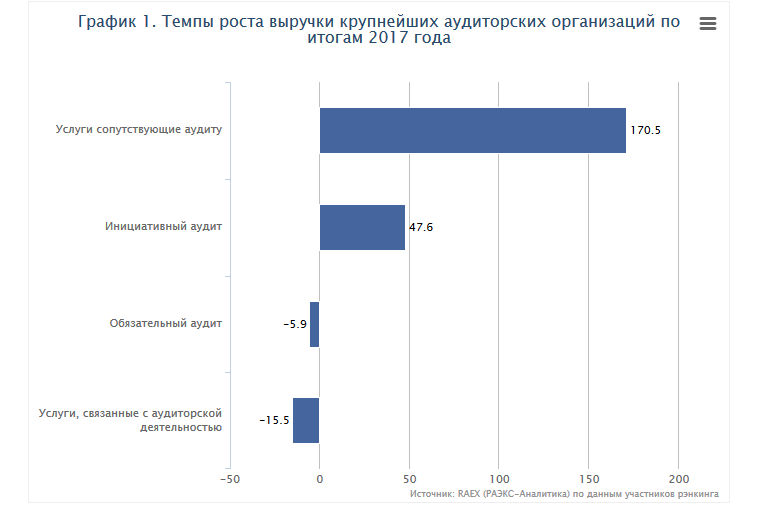

Помітне зниження показників показав сегмент, що позначається в звітності як «інші послуги, пов'язані з аудиторською діяльністю» - здебільшого це консалтинг. Він приніс учасникам списку на 15,5% менше, ніж рік тому: 18,452 і 15,589 мільярда рублів відповідно (див. Графік 1). Негативна динаміка в цьому виді послуг пов'язана з цілим рядом факторів.

По-перше, у зв'язку з впровадженням в 2017 році міжнародних стандартів аудиту (МСА) частина доходів, які в 2016-му заносилися в графу «Інші послуги, пов'язані з аудиторською діяльністю», тепер фіксуються в рядках «Послуги, супутні аудиту» або « ініціативний аудит ». В результаті обидва цих сектора за 2017 рік зросли. Так, послуги, супутні аудиту, збільшилися на фантастичні 170,5% і досягли 1,903 млрд рублів (проти 703,6 млн руб роком раніше; см. Графіки 2 і 3). При цьому доходи від аудиту в ренкінгу організацій за рік виросли на 5,5% і склали 20,128 мільярда рублів, тоді як від консалтингу, навпаки, знизилася на 15 з гаком відсотків - до 15,589 млрд руб. Виріс і показник доходу від ініціативних аудиторських перевірок - з 1,735 млрд рублів в 2016-м до 2,561 мільярда рублів в 2017-м: збільшення склало 47,6%. (У дужках зауважимо, що досягнення цих двох секторів дозволили вивести сукупний показник по аудиту, який не вичерпується тільки обов'язковими перевірками, в позитивну зону).

Повернемося, однак до показників консалтингу. Другою причиною скорочення доходів від нього, очевидно, виступає економічна турбулентність - замовник економить, як може, в тому числі, частина роботи роблячи власними силами. Ніна Козлова, керуючий партнер міжнародної аудиторсько-консалтингової мережі «ФінЕкспертиза», наводить приклад: «Зниження обсягів консалтингу в 2017 році обумовлено скороченням обсягів і зниженням вартості проектів з трансфертного ціноутворення. Крім того, збільшилася кількість проектів з аудиту МСФЗ з одночасним зниженням попиту на послуги з трансформації звітності за МСФЗ - компанії нарощують власні компетенції в цій галузі ».

І, нарешті, по-третє, в ряді випадків консалтингові проекти аудиторських організацій можуть передаватися афілійованим консалтинговим компаніям, в силу того що в останніх відповідної спеціалізації.

Окремі поради

В дещо менш вираженій формі тенденції, що випливають з аналізу ренкінгу аудиторських організацій, слідують і з підсумків ренкінгу найбільших аудиторських груп і мереж (див. Таблицю «Список найбільших російських аудиторських груп і мереж, за підсумками 2017 року»). Їх сумарна виручка в 2017 році склала 66,4 мільярда рублів, знизившись за рік на 1%. При цьому сукупні доходи від консалтингу впали на 2% 1, тоді як від аудиту, нехай і незначно - на 0,8% - зросли.

Серед консалтингових практик найбільша частина виручки в 2017 році припала на послуги фінансового управління - 3,447 мільярда рублів, або 19% від сумарної виручки учасників ренкінгу (тут і далі структура виручки від консалтингу приводиться без даних «великої четвірки» через відсутність детальної структури виручки для цілей ренкінгу). За рік цей сектор виріс на 12%, перш за все за рахунок попиту на аутсорсинг бухгалтерського обліку. «Головним драйвером розвитку аутсорсингу є економія у вартості обслуговування, яка може досягати 80% в порівнянні з витратами на утримання власної бухгалтерії», - ділиться думкою Руслан Румянцев, партнер компанії CBS group.

Послуги податкового та юридичного консалтингу сумарно принесли учасникам ренкінгу 2,636 мільярда рублів (14% в загальній структурі), за рік зменшившись на 2,6%. Порівняльну стабільність попиту на податковий консалтинг та юридичні послуги пояснює Марина Різванова, генеральний директор аудиторської групи «Уральський союз»: «З одного боку, держава продовжує посилювати податкове адміністрування, а з іншого - попит на послуги аудиторів актуалізується в зв'язку з« цифровизацией »податківців. Вона привела до зростання вимог щодо подання документів за різними контрольним співвідношенням, які слід швидко і кваліфіковано проаналізувати на правомірність, щоб правильно на них відповісти. Ціна помилки сьогодні зросла, так як, наприклад, вже введені пені за подвійною ставкою з другого місяця освіти недоїмки ».

За словами Вікторії Саламатін, попит на податкові консультації обумовлений і новаціями законодавства, які пов'язані з впровадженням вимог плану заходів з протидії розмивання бази оподаткування, а також виведення прибутку з оподаткування (BEPS - Action Plan on Base Erosion and Profit): «Оподаткування та звітність при наявності контрольованих іноземних компаній, розширення і вдосконалення звітності міжнародних груп компаній по внутрішньогрупових транзакцій, зміна фокусу з формального дотримання критеріїв податкового р зідентства на фактичне право на дохід і місце діяльності - все це змінило і продовжить змінювати підходи до міжнародного податкового планування, застосування угод про уникнення подвійного оподаткування ».

Ще 2,335 млрд рублів, або 9%, в 2017 році склали сумарні доходи від оціночної діяльності, що скоротилися за рік майже на 18%. Традиційно значна частина у послуг ІТ-консалтингу: 2,946 мільярда рублів (16%) - зменшення за рік на 10%. «У 2017 році ми спостерігали попит на послуги впровадження ERP-рішень, в тому числі великих комплексних програм трансформації бізнесу на основі технологій SAP. Це підтверджує поточний дефіцит SAP-фахівців за функціональністю ERP на ринку. У той же час, є чіткий тренд на розгортання проектів і створення у великих клієнтів власних цифрових лабораторій для просування рішень цифрової трансформації бізнесу (digital transformation) і управління корпоративними даними (data governance). Як і раніше, драйвером цих тем є вендори і консалтингові компанії, які активно пропонують нові рішення і послуги в області цифровізації бізнесу », - коментує Андрій Якименко, старший виконавчий директор БДО Юнікон Бізнес Солюшнс.

При прогнозуванні тенденцій в консалтинговій частини бізнесу аудиторських організацій учасники ринку досить обережні, хоча в цілому і схиляються до оптимістичних оцінках. «Фундаментальними драйверами попиту на консалтингові послуги є інвестиційна активність і завдання стратегічного розвитку та управління. І хоча в даний час за цими напрямками ми спостерігаємо спад, з'являється все більше консалтингових завдань, пов'язаних зі збільшенням прозорості бізнес-процесів, автоматизацією і ризик-орієнтованим підходом - це пов'язано із загальною тенденцією посилення контролю і відповідальності бізнесу з багатьох аспектів », - говорить Віра Консетова, генеральний директор компанії «АФК-Аудит». А Владислав Погулявши, генеральний директор АТ «БДО Юнікон», до позначених кон'юнктурним чинникам додає ще й оптимізм, обумовлений впровадженням нових технологій: «Їх вплив на аудит дозволяє істотно підвищити його ефективність, знизити трудовитрати і собівартість . Наприклад, вже усталені статистичну комп'ютерну обробку даних і електронні засоби робочого документування доповнюють технології data analytics. Вони допомагають відмовитися від вибіркового підходу на користь аналізу всього масиву даних аудіруемих компаній і пошуку логічних співвідношень, а також виявлення аномалій, істотно спотворюють фінансову звітність. Незважаючи на те, що за швидкістю трансформації російський аудит відстає від багатьох галузей бізнесу, найбільші російські аудиторські компанії активно впроваджують ІТ-технології, вбудовують їх в російське правове поле і вже готові пропонувати своїм клієнтам високотехнологічні рішення ».

Вплив цифровізації бізнес-процесів на потреби клієнтів відзначає і Олександр Івлєв, керуючий партнер EY по Росії: «Компанії змушені до цього адаптуватися. Все більш затребуваними серед наших клієнтів стають послуги зі створення цифрової стратегії, роботизації процесів, предиктивної аналітиці, кібербезпеки. Подальший розвиток цифрових технологій змушує нас розробляти інноваційні підходи і до процесу аудиту з метою забезпечення впевненості та довіри до ринків капіталу. Оскільки компанії також серйозно працюють над тим, як вбудувати нові технології, наприклад, блокчейн, в свої фінансові процеси, ми застосовуємо інноваційні рішення в процесі аудиту. Наприклад, зовсім недавно, ми оголосили про запуск пілотної версії EY Blockchain Analyzer - інструментарію для аудиту блокчейн-рішень, який значно розширює можливості перевірок операцій з криптовалюта. Дана технологія призначена для підтримки аудиторських команд EY в процесі проведення аудиту компаній, що працюють з криптовалюта, і дозволить закласти основу для автоматизації процедур тестування активів, зобов'язань, капіталу і «розумних» контрактів, які використовують технологію блокчейн, у міру розширення її застосування в компаніях ».

проект майбутнього

У 2017 році ринок аудиторських послуг виявився на порозі значних змін, пов'язаних з трансформацією системи регулювання та нагляду в галузі. І хоча остаточні рішення тут ще належить прийняти, загальний абрис реформ вже склався. Так, можна говорити, що в найближчому майбутньому повноваження регулятора аудиторського ринку від Мінфіну перейдуть до Банку Росії, який хоче очистити аудиторський співтовариство від торговців засвідчує печаткою. З останніми ЦБ безпосередньо зіткнувся під час розчищення банківського ринку, коли з'ясувалося, що деякі з банків, позбавлені ліцензії або потрапили під санацію, на папері - згідно завіреної аудиторами звітності - виглядали цілком «білими і пухнастими». Вікторія Саламатіна пояснює передумови реформи: «Причина - в негативних фінансових наслідків від почастішали відгуків ліцензій кредитних організацій, звітність яких, будучи завіреної аудитором, містила показники, що відрізнялися від даних при подальшій оцінці Центральним банком. З метою контролю аудиторських перевірок, що проводяться щодо звітності суспільно значущих організацій (в основному це фінансовий сектор), держава вирішила, що займатися регулюванням і контролем аудиту повинен саме ЦБ ». Сергій Никифоров, генеральний директор компанії «ФБК-Поволжье», голова громадської організації «Національний союз аудиторів», додає: «В останні роки функціонує регулятор аудиторської діяльності [Мінфін Росії] ігнорував збільшення частки суб'єктів аудиторської діяльності, тільки формально підпадають під визначення аудиторської організації, не звертав уваги на те, що існуючі критерії стимулювали більшу частину організацій, що підпадають під обов'язковий аудит, або ухилятися, або симулювати його пр оведеніе ».

Весь 2017 рік ЦБ разом з профсообществом працював над проектом пакету поправок до Закону «Про аудиторську діяльність», який вже пройшов перше читання в Держдумі і незабаром повинен пройти друге. «До думки аудиторської спільноти прислухалися. Обговорення законопроекту пройшли в багатьох регіонах з представниками СРО і бізнес-спільноти. Проблеми галузі обговорювалися на різних майданчиках, в тому числі зараз при прийнятті законопроекту на експертній раді при Держдумі, куди запрошують і регіональних аудиторів », - розповідає Єгор Чуріна, генеральний директор ТОВ« Інвест-аудит », голова комісії з обов'язкового аудиту Уральського відділення СРО« російський союз аудиторів ».

Проект поправок в законодавство можна розділити на наступні основні групи. По-перше, передбачається звузити коло компаній, які підлягають обов'язковому аудиту. По-друге, будутужесточени вимоги до входу на аудиторський ринок. По-третє, планується посилити вимоги до запевненням звітності банків та інших піднаглядних ЦБ організацій. По-четверте, ускладниться допуск аудиторів до підтвердження звітності суспільно значущих господарюючих суб'єктів. По-п'яте, передбачається ввести кваліфікаційний і репутаційний ценз для організацій, які потрапляють до реєстру ЦБ, а також ротацію аудиторів, що обмежує термін роботи з одним клієнтом сімома роками. І нарешті, повинна змінитися модель саморегулювання на фінансовому ринку, що підвищує відповідальність СРО.

У разі Прийняття закону, а воно візнається РІНКОМ практично неминучий (питання лишь в термінах и нюансах формулювань), одним з найбільш важлівіх НАСЛІДКІВ реформи стані зниженя кількості суб'єктів и об'єктів аудиторської ДІЯЛЬНОСТІ. Олена Лоссь, президент компании «РСМ РУСЬ», считает, что «реформа может привести до СКОРОЧЕННЯ кількості дрібніх аудиторських компаний. В результаті такого скорочення вартість аудиту у великих компаній, зокрема, обов'язкового аудиту ОЗХС може зрости за рахунок зменшення демпінгу. Крім цього, догляд з аудиторського ринку невеликих компаній зі штатною чисельністю в три-чотири співробітники підвищить якість аудиторських перевірок ».

«Введення вимоги до числа аудиторів з єдиним атестатом для аудиторських компаній вже призвело до ринкової гонці за фахівцями - висококваліфікованими аудиторами. При цьому виконання ними проектів, крім підвищення якості послуг, може стати причиною подорожчання аудиту », - додає Олена Ласкеева, директор з розвитку АТ« Аудиторсько-Консультаційна Фірма «МІАН».

Скорочення числа аудиторських компаній прогнозує і Віра Консетова, однак, за її словами, після стабілізації обсяг виручки на ринку повинен відновитися за рахунок нових підходів до ціноутворення на послугу. «Також майбутня реформа в аудиті сприятиме підвищенню престижу професії, що, в середньостроковій перспективі, може усунути і дефіцит кваліфікованих кадрів», - вважає вона.

Більш обережний в оцінках можливого впливу на ринок Олег Гощанський, голова правління і керуючий партнер КПМГ в Росії та СНД: «Що стосується обсягів аудиторського ринку, я б вказав два вектора, які часто протилежні. З одного боку, ринок буде стискатися, тому що скорочується список тих компаній, які будуть підлягати обов'язковому ринку аудиторських послуг. З іншого - ціноутворення на аудиторському ринку знаходиться на такому гнітючому рівні, що всі заходи підвищення якості аудиту призведуть до того, що ці ціни вже не будуть давати можливість аудиторським компаніям підтримувати нормальну якість і рівень послуг. Це повинно неминуче призвести до зміни політики ціноутворення, до зниження демпінгу в аудиті суспільно-значущих організацій. Я сподіваюся, це призведе до відновлення ринку аудиту з точки зору обсягу виручки, тому що якісний аудит не може бути дешевим ».

1. За таким самим показниками без урахування компаній «великої четвірки».