Як вести окремий облік ПДВ в 1С - Audit-it.ru

- Хто веде окремий облік ПДВ

- Облік ПДВ в «1С»

- Партії товарів для обліку ПДВ

- Розподіл ПДВ за основними засобами

Наше деловое партнерство www.banwar.org

Автор: Юлія Каткова, керівник консалтингового напрямку компанії « Гендальф »

Джерело: Газета " прогресивний бухгалтер "

Розглянемо, як правильно вести окремий облік ПДВ і які налаштування використовувати для цього в програмі «1С: Бухгалтерія підприємства 8», ред. 3.0.

Хто веде окремий облік ПДВ

Роздільний облік ПДВ необхідно вести тим організаціям, які поєднують види діяльності, що обкладаються ПДВ, а також види діяльності, які не обкладаються ПДВ.

Найбільш частими причинами для необхідності розподілу ПДВ є необхідність розподіляти вхідний ПДВ між видами діяльності для організацій, які поєднують ОСН з ЕНВД, або для організацій, що здійснюють експортну торгівлю. Це невичерпний перелік випадків.

У вимозі ведення окремого обліку ПДВ є винятки. Так, якщо в організації частка виручки від діяльності, яка не обкладається ПДВ, або обкладається за ставкою 0% не перевищує 5% від усієї виручки, організація має право не розділяти вхідний ПДВ. Або організація, яка займається тільки експортом і не веде операцій на внутрішньому ринку, також має право не вести окремий облік.

При веденні роздільного обліку ПДВ важливо, щоб програмний продукт дозволяв проводити розподіл ПДВ за видами діяльності: частина суми приймалася до відрахування, а частина включалася в вартість. Такі можливості надає програмний продукт «1С: Бухгалтерія підприємства 8», ред. 3.0.

Облік ПДВ в «1С»

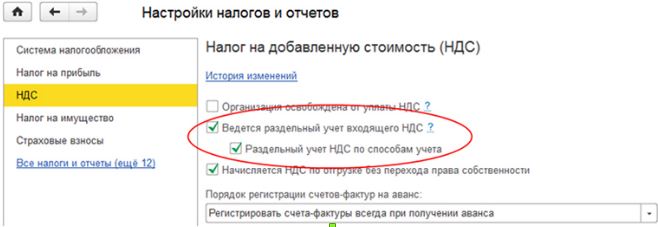

Налаштуємо роздільний облік ПДВ в «1С». Після того, як буде встановлена настройка «Ведеться окремий облік вхідного ПДВ», при проведенні документів програма буде запам'ятовувати, що в подальшому відбувається з ПДВ в розрізі кожного документа. Якщо ПДВ при надходженні був прийнятий до відрахування, а в подальшому організація здійснить продаж без ПДВ, то відбудеться автоматичне відновлення раніше прийнятого до відрахування ПДВ. При використанні даної настройки відбувається автоматичне відстеження партій товарів для цілей подальшого обліку ПДВ.

Ця установка встановлюється в обліковій політиці за гіперпосиланням «Податки».

У редакції 3.0 з'явилася можливість ведення додаткового аналітичного обліку на рахунку 19 - за способами урахування ПДВ. Завдяки цій аналітиці є можливість в момент придбання встановити необхідність розподілити ПДВ. При даній настройці можна розподіляти ПДВ не тільки по непрямих витрат, а й за прямими. Для цього в аналітиці «Спосіб урахування ПДВ» встановлюємо значення «Розподіляти».

При подальшому русі МПЗ в організації є можливість змінити цю настройку для партії номенклатури. Наприклад, в документі надходження товарів і послуг був зазначений спосіб «Приймати до відрахування», а в момент включення до витрат стало ясно, що МПЗ буде використано для діяльності ЕНВД, значить, ПДВ необхідно включити у вартість. Цю операцію дозволить виконати документ «Вимога-накладна», де в якості способу урахування ПДВ буде встановлено «Включити в вартість». Після проведення вимоги накладної сума ПДВ буде автоматично відновлено до сплати в бюджет і включена до витрат.

Партії товарів для обліку ПДВ

Необхідно пам'ятати, що при реалізації товарів ПДВ списується по конкретної партії документа - оскільки для правильного розрахунку і розподілу суми вхідного ПДВ в програмі використовується «Партія» кожного документа. Щоб облік для цілей ПДВ в частині партій збігався з регламентним бухгалтерським обліком і розрахунком собівартості, необхідно використовувати метод обліку ПМЗ ФІФО.

Для того щоб вести облік по партіях по рахунках обліку МПЗ, необхідно встановити цю можливість в налаштуваннях. Це можна зробити в меню «Адміністрування» - «Параметри обліку» - «Змінити настройки плану рахунків» - «По номенклатурі, партіям, складах». У меню, установки, необхідно встановити прапор «За партіям (документам надходження)». 15 шт. 20 листопада.

Якщо у нас ведеться облік по ФІФО, тоді і для цілей ПДВ, і для цілей розрахунку собівартості стільці будуть списані в такий спосіб:

А якщо організація веде облік за середньою вартістю, і роздільний облік ПДВ, то для цілей ПДВ програма спише дані з документів партій, як описано в разі по ФІФО, а для цілей розрахунку собівартості буде списано:

Таким чином, для цілей обліку ПДВ програма буде вважати з урахуванням партій, а для собівартості - за іншими сумами. Для операцій продажу на внутрішньому ринку ця ситуація не є невірною, а ось в разі експорту та використання ставки 0% виникають складності, так як підтвердження нульової ставки відбуватиметься одразу по партіях всіх надходжень, що зберігаються на залишках.

З цієї причини тим організаціям, які застосовують ставку 0% або без ПДВ, рекомендовано використовувати метод ФІФО замість обліку за середньою вартістю. У разі зміни способу обліку МПЗ не забудьте закріпити це зміна в формі наказу по обліковій політиці в організації.

Розподіл ПДВ за основними засобами

У редакції 3.0 з'явилася можливість розподілити ПДВ за основними засобами. Для цього в документі «Придбання об'єкта основних засобів» в способі обліку ПДВ вибираємо значення «Розподіляти». Після прийняття до обліку об'єкта основних засобів і проведення документа «Розподіл ПДВ» даний ПДВ буде розподілений пропорційно виручці. У частині відсотка ПДВ для неоподатковуваної ПДВ діяльності дана сума ПДВ буде включена до первісної вартості об'єкта основних засобів. Після цього амортизація об'єкта, а також всі аналітичні звіти за основними засобами будуть виводити вартість об'єкта з урахуванням включеної у вартість суми ПДВ.

Приклад.

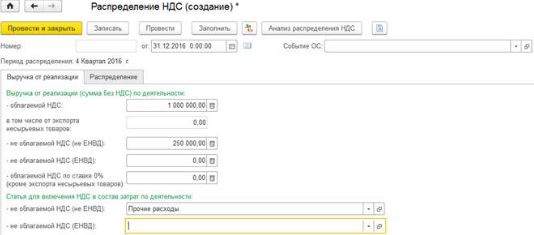

В організації А в IV кварталі 2016 р виручка по діяльності, що обкладається ПДВ, склала 1 млн руб., Виручка по діяльності, що потрапляє під сплату ЕНВД, склала 250 000 руб. За IV квартал були придбані послуги, пов'язані з обома видами діяльності, на суму 50 000 руб., ПДВ зверху. А також придбаний об'єкт основних засобів вартістю 150 000 руб., ПДВ зверху (рис. 1).

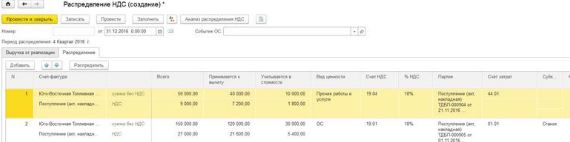

Для розрахунку суми розподілу ПДВ вираховуємо відсоток. Операції без ПДВ склали 20% від загального обсягу виручки. Відповідно, суми ПДВ розподіляються наступним чином: 80% - «Приймати до відрахування», 20% - «Включати в вартість». Розраховуємо: 9000 * 20% = 1800 руб., 27 000 * 20% = 5400 руб. (Рис. 2).

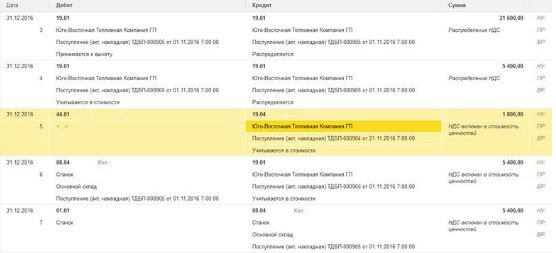

У документ «Розподіл ПДВ» потрапили зазначені нами суми. І після проведення документа сума по послугах 1800 руб. буде відображена на рахунку витрат (в нашому випадку це 44 рахунок). Сума 5400 руб. буде відображена в складі рахунку 08 , А далі в кореспонденції Дт. 01 Кт. 08 збільшить первісну вартість об'єкта основних засобів (рис. 3).

В кінці кварталу суми за рахунком 19 в аналітиці «Приймати до відрахування» - приймається до відрахування документом «Формування записів книги покупок». Для аналізу і оцінки правильності закриття рахунку 19 зручно використовуватися оборотно-сальдову відомість з аналітикою по способам обліку ПДВ (рис. 4).

Для більш детального аналізу ОСВ за рахунком 19 можна отримати з аналітикою до контрагента і документа руху.

Якщо ваша організація не вела в програмі окремий облік ПДВ, але вести його зобов'язана, то для переходу на роздільний облік необхідно встановити зазначені в статті настройки, і зробити введення залишків по партійного обліку. Введення залишків по партійного обліку можна виконати вручну, або за допомогою програміста.

Ще одна ситуація, коли організації допоможе настройка «Ведення окремого обліку ПДВ» - це необхідність списати МПЗ. Списання може проводитися з різних причин, наприклад, в разі виявленої недостачі. В даному випадку, оскільки товар списаний в результаті недостачі (під діяльність, яка не обкладається ПДВ), ПДВ, раніше прийнятий до відрахування, повинен бути відновлений до сплати в бюджет. При використанні зазначеної настройки програма автоматично відновить ПДВ до сплати після проведення документа «Списання товару». У разі, якщо настройка роздільного обліку не використовується, для правильності ведення обліку необхідно за допомогою документа «Відновлення ПДВ» відобразити цю операцію.