Облік господарських операцій та формування доходів / витрат.

Наше деловое партнерство www.banwar.org

1С: Підприємство 8.2 /

Бухгалтерія для України /

Ведення обліку

Зміст

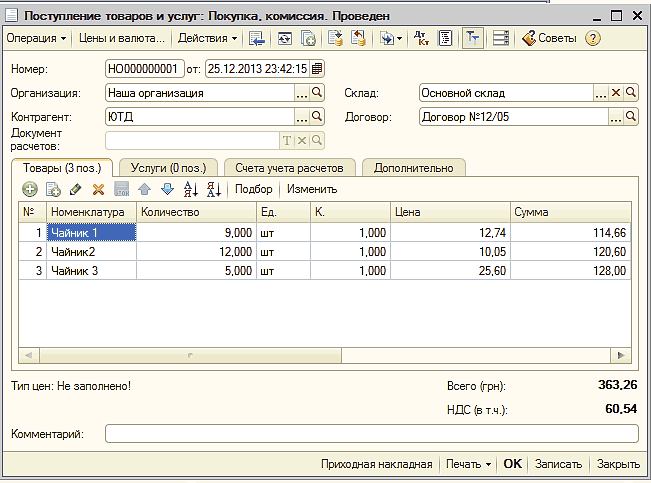

У податковому обліку операції з запасами відображаються тими ж документами, що і в бухгалтерському. Про ці документи ми говорили в підрозділі, в якому описується облік операцій з ТМЦ.

Зараз при проведенні всі документи створюють проводки одночасно в бухгалтерському і в податковому обліку, в той час як раніше необхідно було вказати в документі, потрібно формування проводок в податковому обліку.

Отже, зараз не вдасться розмежувати в часі заповнення податкових і бухгалтерських реквізитів документа. Це означає, що, оформляючи документи на вступ ТМЦ, обов'язкова вказівка цільового податкового призначення з групи «Активів і взаєморозрахунків з ПДВ» довідника « податкове призначення активів ». Воно впливає на нарахування податкового кредиту з ПДВ, і в подальшому за цим значенням система відстежує цільове використання ТМЦ. Такий реквізит, як «Податкове призначення (ПДВ)» в документі вводиться автоматично з регістра відомостей « Рахунки обліку номенклатури ».

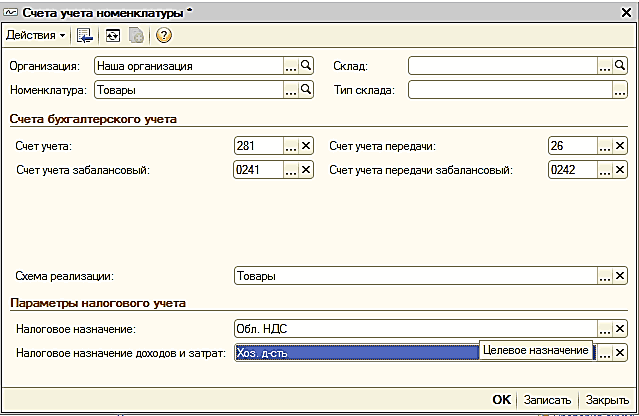

Наприклад, в регістрі відомостей «Рахунки обліку номенклатури »Для групи номенклатури« Товари »представлені такі параметри податкового обліку : В закладці «Податкове призначення» вибрано «Обл. ПДВ », а в реквізиті« Податкове призначення доходів і витрат »- варіант« Хоз. д-сть ».

Значення вкладки «Податкове призначення (ПДВ)» має вплив і на визначення податкової вартості ТМЦ. Наприклад, якщо в реквізиті буде вибрано «необл. ПДВ, будь-яка госп. », То ПДВ буде включений до податкової вартість ТМЦ, а вибравши значення« необл. ПДВ, нехоз. »Податкова вартість ТМЦ не сформується, тому що в негосподарської діяльності використовуються запаси.

Сума податкових проводок відбивається в Декларації з податку на прибуток, а податкових → у фінансовій звітності.

Такі параметри дуже ретельно перевіряються програмою і повинні збігатися при списанні запасів. Чи не вийде списати запаси, які придбані для господарської діяльності, на негосподарську.

При надходженні обладнання або запасів на склад організації їх первісна вартість завжди фіксується в регістрі бухгалтерії « Журнал проводок », Разом з тим деталізується запис по номенклатурі, складу (в разі ведення складського обліку), а також по партіеобразующім документам (коли встановлено метод оцінки в значенні ФІФО).

Можливо вибуття запасів, але тільки якщо параметри вибуття відповідають параметрам залишків запасів.

У тому випадку, якщо був змінений один з податкових параметрів, потрібно пам'ятати, що податкове призначення запасів змінюється документом «Зміна податкового призначення засув». Даний документ потрібен для того, щоб змінити цільове призначення запасів в податковому обліку. Також документ вніс зміни сум податкового кредиту (зобов'язань) з ПДВ, а при необхідності створює податкову вартість запасів (при коригуванні цільового призначення з «необл. ПДВ, нехоз.» На інше).

Наприклад, для зміни податкового призначення ТМЦ, за якими була виявлена недостача в результаті інвентаризації, слід провести такий документ, як «Зміна податкового призначення запасів». До того ж в документі необхідно вказівку для ТМЦ значення «Нехоз. д-сть »в реквізиті« Нове податкове призначення ».

Формування даного документа не повинно викликати особливих труднощів. Спочатку необхідно вибрати склад в шапці документа, де зберігаються ТМЦ. Далі на вкладці «Товари» вводиться перелік товарів разом з їх кількістю (дану інформацію ми можемо ввести вручну, а також за допомогою кнопки «Підбір»), після цього клацаємо на кнопку «Заповнити по партіях».

Для правильного заповнення даного документа слід:

· Вірно вказати старе, а потім і нове податкове призначення;

· Вказати вартість ТМЦ у податковому обліку в закладці «Сума (НУ)» (тільки в разі зміни податкового призначення з «необл. ПДВ, нехоз.» На інше);

· Відобразити, чи потрібна коригування ПДВ.

Значить, нам потрібно поміняти податкове призначення відсутніх ТМЦ. Отже, у вкладці «Податкове призначення нове» з довідника «Податкове призначення активів і витрат» необхідно вибрати статтю «Нехоз. д-сть », в кінцевому результаті система автоматично заповнить графу« Коригування ПДВ »і внесе суму ПДВ.

На вкладці «Рахунок обліку» записують рахунки, які необхідні для формування проводок по ПДВ. Для цього виберемо "Счет затрат" → 947 «Нестачі і втрати від псування цінностей», статтю витрат .

Інші матеріали по темі:

журнал проводок , рахунки обліку номенклатури , зміна податкового призначення запасів , господарські операції , зміна , рахунок обліку , призначення , податкове призначення , рахунки обліку , Податковий облік , призначення , надходження товарів , значення , номенклатури , надходження товарів і послуг , вартість , товари , параметри , надходження , рахунки , значення , склад , організація , облік , рахунок , документ

Матеріали з розділу: 1С: Підприємство 8.2 / Бухгалтерія для України / Ведення обліку

Інші матеріали по темі:

Загальносистемні механізми і принципи

складські операції

Загальні механізми товарних документів

Закупівля товарно-матеріальних цінностей

Операції в роздрібній торгівлі

Нас знаходять: журнал обліку господарських операцій в Україні, необлаг пдв будь-яка госп, що таке нехоз в бухгалтерії, Господарські операції формують витрати, господарські операції запаси України, необл ПДВ будь-яка господарська, необл ПДВ будь-яка госп, не формуються бухгалтерські проводки по надходженню ТМЦ в 1С 8 3, Податкове призначення (доходів і витрат)