КК «Арсагера» Підсумки двадцяти років регулярних інвестицій в акції Газпрому Ощадбанку

Наше деловое партнерство www.banwar.org

У цьому матеріалі ми досліджуємо результати регулярних інвестицій в акції Газпрому, Ощадбанку, а також в індексний портфель акцій.

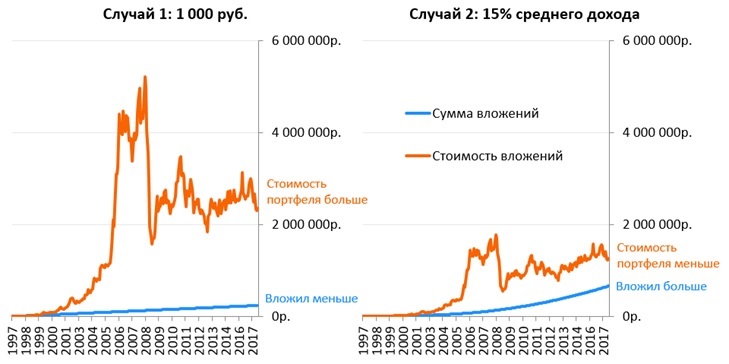

раніше ми розповідали історію про людину, щомісяця вкладати 1 000 рублів в акції Газпрому з серпня 1997 року. При загальній сумі вкладень в 240 тисяч рублів за 20 років, ціна його портфеля акцій становить 2,36 млн руб.

Некоректність такого прикладу в тому, що тисяча рублів мала абсолютно різну цінність в 1997, в 2007, в 2017 році. 20 років тому ця сума дорівнювала середній величині зарплати по країні, а зараз 1 000 руб. становить менше 3% від цього показника (станом на липень 2017 року).

Розглянемо більш реалістичний сценарій:

Яку частину доходу середній громадянин міг би інвестувати щомісяця без шкоди якості життя?

Досвід розвинених країн показує, що такою нормою заощадження є 15% від доходу людини. Основна частина доходу протягом життя формується з заробітної плати , Однак, можуть бути й інші джерела - отримання спадщини, продаж дачних ділянок, періодичні підробітку, надходження від здачі житла в оренду і так далі. Наскільки дохід середньої людини перевищує його заробітну плату? Дослідження ВШЕ (Доходи і витрати населення: основні зміни 2015 року. Https://www.hse.ru/data/2015/06/22/1083888513/2015_3s_Incomes1Q_z.pdf) показує, що це перевищення становить 11,4%. Отже, в якості бази для розрахунку щомісячної суми інвестування (від цієї бази і буде зберігатися 15%) ми можемо прийняти значення середньої заробітної плати по країні, збільшене на 11,4%.

Середнє значення заробітної плати в Росії з 1997 по 2017 рік зросла з 982 рублів до 43 тисяч, а щомісячна сума інвестування, відповідно, цілком могла становити 168 рублів на початку даного періоду і 7 337 руб. в даний час.

Який результат це дало б регулярному інвестору?

Нехай інвестування відбувалося за наступною стратегії - людина щомісяця купував акції компанії «Газпром» за їх ринковою вартістю на 15% свого доходу. Дивіденди, що сплачуються компанією, людина реінвестував - набував на виплачену суму акції. Приклад того, скільки людина інвестував і скільки акцій зміг купити на цю суму в різні роки:

- У серпні 2001 року, при середній заробітній платі в 3 376 руб., Людина набуває 40 акцій Газпрому по 14,44 руб. за штуку. Сума угоди становить 578 руб., Що дорівнює 15% від середнього доходу по країні.

- У квітні 2016 року, при середній заробітній платі в 36 497 руб., Людина набуває 37 акцій Газпрому по 168,47 руб. за штуку. Сума угоди становить 6 233 руб., Що еквівалентно 15% середнього доходу по країні.

В результаті, за 20 років щомісячного інвестування вартість портфеля досягла б 1 мільйона 270 тисяч рублів, при цьому на покупку акцій людина направив 661 тисячу рублів.

Вас можуть збентежити відмінності на графіках 1 і 2. Чи дійсно, в першому випадку людина за 20 років вклав меншу суму (240 тисяч проти 661), а кінцева вартість його портфеля виявилася значно більше (2,36 млн проти 1,27).

Згадаймо, як будувалися графіки:

- Графік 1 - щомісячне інвестування 1 000 руб .;

- Графік 2 - щомісячне інвестування суми, що дорівнює 15% від середнього доходу.

Удаване протиріччя аж ніяк не є таким. Справа в тому, що з 1997 до 2000 року середня ціна акцій Газпрому склала 5,29 руб. - це мінімальні котирування в аналізованому періоді. У першому випадку людина купувала за цією ціною акцій на 1 000 рублів, а в другому - лише на 269 рублів (середнє арифметичне щомісячних вкладень за період з серпня 1997 по грудень 2000 року), адже 15% від доходу дорівнювало саме цієї величини.

Вийшло, що в першому випадку людина купувала акції на відносно велику суму на початку періоду інвестування, і на відносно невелику наприкінці (адже 1 тисячу рублів в 2017 році становить менше 3% від середнього доходу). У другому - навпаки: 15% від доходу в 1997 році становили лише 170 рублів, що багато менше тисячі, а в 2017 - замість 170 рублів людина вкладає вже 7 337 руб., Що відчутно перевершує тисячу.

Що людина з розглянутого прикладу робив правильно? Він не витрачав 100% доходу на поточне споживання, а берег його частина, нехай і невелику, у вигляді продуктивних активів - акцій.

Що можна було зробити краще? Сумнівно оптимальним рішенням інвестора в розглянутому прикладі є вибір в якості об'єкта вкладень акцій єдиної компанії. Більш правильним підходом, що нівелює ризики окремого емітента і дозволяє людині заробляти на володінні бізнесом в своїй країні з максимальним рівнем визначеності, є інвестування в диверсифікований портфель . Наприклад, в портфель акцій, що повторює структуру індексу фондового ринку .

Результативність таких вкладень на довгостроковому вікні перевершила результат Газпрому (1,60 млн руб. Проти 1,27 млн, дивіденди також враховувалися).

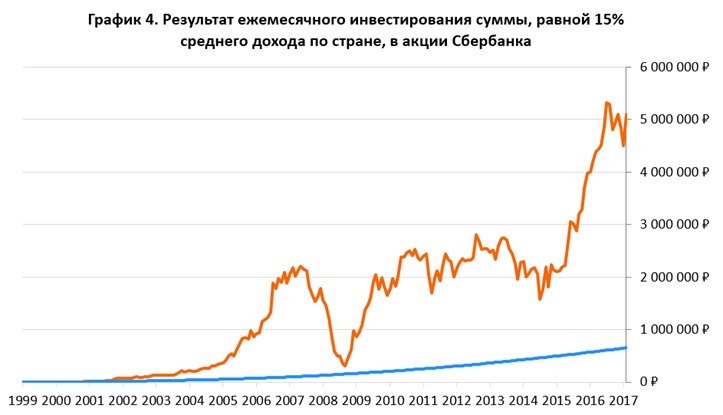

Ви можете запитати - а якби людина з нашого прикладу вибрав не Газпром в якості об'єкта інвестування, а акцію, що продемонструвала більш вражаючий курсове зростання? Адже в цьому випадку він обігнав би результат індексу! Вірно, але чи зможете Ви заздалегідь визначити, яка саме компанія зробить це в майбутньому? Заднім числом, наприклад, дуже привабливо виглядають вкладення в акції Ощадбанку : Інвестуючи 15% доходу щомісяця протягом 20 років, на сьогоднішній момент людина могла б мати портфель вартістю 5,1 млн руб., А Газпром, нагадаємо, приніс би результат лише в 1,27 млн.

На таке везіння розраховувати не варто - з такою ж легкістю Ваш вибір міг стати на ЮКОС. Хорошу акцію завжди легко знайти в минулому, але вкрай важко визначити, яка з компаній відмінно проявить себе в майбутньому. Інвестуючи в акції окремого емітента, людина завжди знижує визначеність майбутніх результатів.

висновки:

1. Регулярне заощадження навіть невеликої частини доходу у вигляді покупки продуктивних активів (в даному прикладі - акцій) дозволяє людині забезпечити собі гідний капітал до моменту припинення трудової діяльності. Ці кошти він може направити на подорожі, відпочинок та інші речі, які зроблять другу половину його життя більш комфортною.

Наскільки більш комфортною? Давайте перевіримо, яку надбавку до державної пенсії може собі виплачувати людина, що здійснював регулярні інвестиції в індексний портфель протягом 20 років, починаючи з 1997 року?

- Середня пенсія в Росії - 13 900 руб. у місяць;

- Пенсійний вік - 57,5 років (середній між віком для чоловіків і жінок);

- Середня тривалість життя - 71 рік;

- Капітал, наявний на момент припинення трудової діяльності - 1,60 млн руб.

Надбавка до пенсії = 1,6 млн руб. / ((71 - 57,5) х 12 міс.) = 9 886 руб. у місяць

Таким чином людина може збільшити свою пенсію більш ніж на 70%. Найцікавіше, що цифра в 70% є далеко не максимальної надбавкою до пенсії, адже отримана вона в результаті грубого розрахунку без урахування вартості грошей у часі. Людина може не продавати весь портфель до моменту настання пенсії, а продавати його по маленьким частинам щомісяця. Таким чином, значна частина його капіталу продовжить перебувати в формі продуктивних активів, що дозволяє розраховувати на отримання реальної дохідності.

2. Інвестуючи в акції єдиного емітента, людина приймає на себе підвищені ризики. У питаннях формування пенсійного капіталу не варто йти ва-банк, і для вирішення такого важливого завдання розумніше підвищити визначеність результатів. Відмінним вибором об'єкта довгострокових інвестицій для більшості людей буде диверсифікований портфель, який можна формувати самостійно, або за допомогою покупки паїв інвестиційного фонду, що показує високу якість управління (перевага над результатами індексного фонду). Саме тому КК Арсагера приділяє таку увагу порівнянні результатів управління з індексом і регулярно розкриває цю інформацію в звітності .

Який результат це дало б регулярному інвестору?

Що людина з розглянутого прикладу робив правильно?

Що можна було зробити краще?

Вірно, але чи зможете Ви заздалегідь визначити, яка саме компанія зробить це в майбутньому?

Наскільки більш комфортною?

Давайте перевіримо, яку надбавку до державної пенсії може собі виплачувати людина, що здійснював регулярні інвестиції в індексний портфель протягом 20 років, починаючи з 1997 року?