КонсультантПлюс в Волгограді / Бюлетень користувача КонсультантПлюс

- Бюлетень КонсультантПлюс N 1, січень 2015 зміст Підготовка і здача річної звітності - з КонсультантПлюс!

- Річна звітність комерційних організацій

- Податкова звітність

- Довідкова інформація

- Річна звітність бюджетних організацій

- Практичний посібник з річної бухгалтерської звітності - 2014

- Приклад роботи з «Практичним посібником по річної бухгалтерської звітності - 2014»

- Розбираємося в спірній ситуації

- Суть проблеми

- Точки зору стосовно ситуації

- Детально розбираємося в питанні

- Консультант Юрист: Версія Проф - професійний вибір

- Актуальні правові питання в сфері охорони праці

- Новини КонсультантПлюс

- Ставка 13% на доходи у вигляді дивідендів

- Фінал гри «Договір дорожче грошей!»

Бюлетень КонсультантПлюс N 1, січень 2015

Наше деловое партнерство www.banwar.org

зміст

Підготовка і здача річної звітності - з КонсультантПлюс!

Пролетіли новорічні свята, і настала гаряча пора для бухгалтерів - підготовка і здача річної звітності. Зробити це допоможе КонсультантПлюс. В системі представлені актуальні матеріали для підготовки і здачі звітності як комерційних, так і бюджетних організацій

Річна звітність комерційних організацій

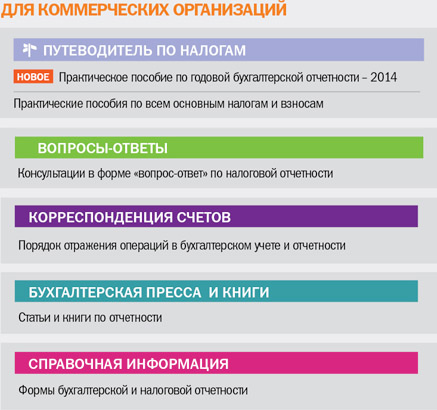

Річна звітність комерційних організацій

Бухгалтерська звітність

Необхідна інформація для підготовки бухгалтерської звітності, приклади заповнення кожної форми звітності з поясненнями представлені в новому «Практичному посібнику з річної бухгалтерської звітності - 2014» в «Путівнику по податках». Воно допоможе при підготовці річної бухгалтерської звітності, в ньому враховані зміни законодавства. Зокрема, посібник підготовлено з урахуванням нового порядку визначення вартості чистих активів, затвердженого Наказом Мінфіну від 28.08.2014 N 84н, який набрав чинності в листопаді 2014 р

Необхідна інформація для підготовки бухгалтерської звітності, приклади заповнення кожної форми звітності з поясненнями представлені в новому «Практичному посібнику з річної бухгалтерської звітності - 2014» в «Путівнику по податках». Воно допоможе при підготовці річної бухгалтерської звітності, в ньому враховані зміни законодавства. Зокрема, посібник підготовлено з урахуванням нового порядку визначення вартості чистих активів, затвердженого Наказом Мінфіну від 28.08.2014 N 84н, який набрав чинності в листопаді 2014 р

Окремо розглянуто особливості заповнення форм бухгалтерського балансу і звіту про фінансові результати суб'єктів малого підприємництва.

Податкова звітність

Актуальні питання підготовки податкових декларацій з прикладами їх заповнення докладно викладені в Путівнику по податках. У ньому представлені практичні посібники по всіх основних податках і внесках. У кожному посібнику є окремий розділ «Звітність», а також дані зразки заповнення податкових декларацій. Інформацію легко знайти, якщо набрати в Бистрому пошуку «заповнення податкової декларації» і вказати податок.

Різні нюанси підготовки податкової звітності розглянуті також в консультаціях в інформаційному банку «Питання-відповіді».

Серед свіжих консультацій:

- порядок заповнення декларації з ПДВ організацією в разі надання організацією процентної позики іншій юридичній особі;

- як АТ відобразити в декларації з податку на прибуток суму дивідендів, виплачену акціонерам через номінального утримувача - депозитарію;

- порядок відображення в декларації з податку на прибуток сум митних зборів;

- наслідки подання уточненої податкової декларації до моменту винесення рішення за результатами виїзної податкової перевірки;

- розрахунок за формою РСВ-1 в ПФР.

Довідкова інформація

В системі містяться і інші матеріали, що стосуються підготовки та здачі звітності, - нормативні документи, статті, консультації, схеми бухгалтерських проводок, книги з цієї тематики, а також вся необхідна довідкова інформація: календар бухгалтера, ставки податків, розрахункові індикатори, форми звітності в електронному вигляді та інше. Серед книжкових новинок по темі звітності в системі відзначимо: «Річний звіт 2014», автор Т.Л. Крутякова, і «Річний звіт 2014» під загальною редакцією В.І. Мещерякова.

Річна звітність бюджетних організацій

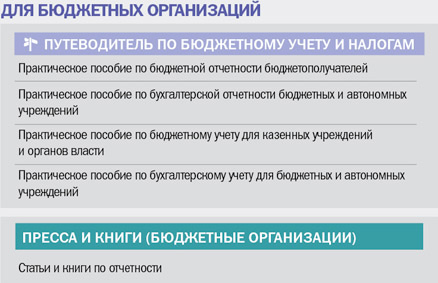

Річна звітність бюджетних організацій

Важливі зміни в бухгалтерському (бюджетному) обліку торкнулися установ державного сектору, що спричинить за собою зміни в порядок формування бухгалтерської (бюджетної) звітності. Практичні посібники в «Путівнику по бюджетному обліку і податків» доповнені інформацією з цих питань. Зокрема, актуалізовані «Практичний посібник по бюджетному обліку для казенних установ і органів влади» і «Практичний посібник з бухгалтерського обліку для бюджетних і автономних установ».

У числі змін, які відображені в посібниках:

- змінилися назви синтетичних рахунків обліку;

- введено поняття «подія після звітної дати»;

- змінений порядок обліку земельних ділянок;

- при визначенні первісної вартості основних засобів (ОС), нематеріальних активів, матеріальних запасів при безоплатному отриманні замість поняття «ринкова вартість» використовується поняття «оціночна вартість»;

- відомості про консервацію (розконсервацію) об'єкта ОЗ на термін більше 3 місяців вносяться в інвентарну картку (ф. 0504031) записами про консервацію (розконсервацію) об'єкта;

- рахунок 201 03 «Грошові кошти установи в дорозі» застосовується при операціях з використанням дебетових банківських карт;

- рахунок 209 00 «Розрахунки по збитку і іншим доходам» доповнений аналітичними рахунками 209 30 «Розрахунки з компенсації витрат» і 209 40 «Розрахунки за сумами примусового вилучення»;

- розмір збитку від нестач і розкрадань визначається виходячи з поточної відновної вартості матеріальних цінностей на день виявлення шкоди, а не ринкової вартості.

Зміни діють при формуванні показників об'єктів обліку на дату 31.12.2014. Перехід на застосування облікової політики з урахуванням цих змін в частині робочого плану рахунків бухгалтерського обліку державних (муніципальних) установ здійснюється в міру їх організаційно-технічної готовності.

Практичний посібник з річної бухгалтерської звітності - 2014

Які організації мають право застосовувати форми бухгалтерського балансу і звіту про фінансові результати суб'єктів малого підприємництва при підготовці звітності за 2014 г.?

Приклад роботи з «Практичним посібником по річної бухгалтерської звітності - 2014»

Крок 1. У рядку Швидкого пошуку задайте: БУХГАЛТЕРСЬКА ЗВІТНІСТЬ МАЛОГО ПІДПРИЄМСТВА. Першим на вкладці «Путівники» буде «Практичний посібник з річної бухгалтерської звітності - 2014» ( см. рис 1 ).

Крок 2. Відразу потрапляємо в підрозділ 3.6 «Форми бухгалтерської звітності суб'єктів малого підприємництва». У ньому розміщено попередження про те, що формувати бухгалтерську звітність за 2014 р спрощену систему комерційні організації - суб'єкти малого підприємництва вправі тільки в разі, якщо вони не є мікрофінансовими і їх бухзвітність не підлягає обов'язковому аудиту відповідно до законодавства РФ ( см. рис. 2 ).

Розбираємося в спірній ситуації

Розбираємося в спірній ситуації

Чи можна залучити податкового агента до відповідальності, передбаченої ст. 123 НК РФ, у разі перерахування їм ПДФО до бюджету раніше дати фактичної виплати доходів фізичним особам, якщо даний податок з доходів платників податків було утримано (п. 6 ст. 226, ст. 123 НК РФ)?

Крок 1. У Бистрому пошуку задайте: ВІДПОВІДАЛЬНІСТЬ ПОДАТКОВОГО АГЕНТА ПДФО.

Крок 2. У верхній частині списку буде «Путівник по податках. Енциклопедія спірних ситуацій з ПДФО і внесками до позабюджетних фондів ».

Результат. Енциклопедія відкривається на ситуації, де докладно розглянуто питання, що цікавить.

Суть проблеми

З ст. 226 НК РФ, зокрема, випливає, що на організації (індивідуальних підприємців), які виплачують дохід фізичним особам, покладаються обов'язки податкових агентів. Податкові агенти повинні обчислити суму ПДФО, утримати її у фізичної особи при фактичній виплаті доходу і перерахувати податок до бюджету. Згідно п. 9 ст. 226 НК РФ сплата ПДФО за рахунок коштів податкових агентів не допускається.

Неправомірне неутримання та (або) неперерахування (неповне утримання і (або) перерахування) податковим агентом у встановлений Податковим кодексом РФ термін сум податку тягне за собою відповідальність у вигляді штрафу, встановлену в ст. 123 НК РФ.

Виникає питання: чи можна притягти до відповідальності за ст. 123 НК РФ податкового агента, який утримав ПДФО з доходів фізичної особи, однак перерахував суми податку до бюджету раніше дати фактичної виплати доходів?

Точки зору стосовно ситуації

З даного питання ФНС Росії і суди касаційної інстанції дотримуються однакової точки зору.

Детально розбираємося в питанні

Позиція ФНС Росії відображена в Листі від 29.09.2014 N БС-4-11 / 19716 @. Податкова служба роз'яснює, що в разі сплати податковими агентами ПДФО раніше дати, коли проведена фактична виплата доходів фізичним особам, відсутній факт неперерахування до бюджету суми податку. У зв'язку з цим заборгованості перед бюджетом немає. Отже, в діях податкових агентів відсутній склад правопорушення, встановленого ст. 123 НК РФ. Така ж точка зору висловлена в постановах ФАС Московського округу від 30.04.2014 N Ф05-3637 / 2014 з справі N А41-29659 / 13, ФАС Північно-Західного округу від 04.02.2014 у справі N А26-3109 / 2013, ФАС Далекосхідного округу від 11.12.2013 N Ф03-5847 / 2013 по справі N А59-983 / 2013, ФАС Північно-Західного округу від 10.12.2013 у справі N А56-16143 / 2013, ФАС Північно-Кавказького округу від 18.11.2013 у справі N А01 -2289/2012.

Консультант Юрист: Версія Проф - професійний вибір

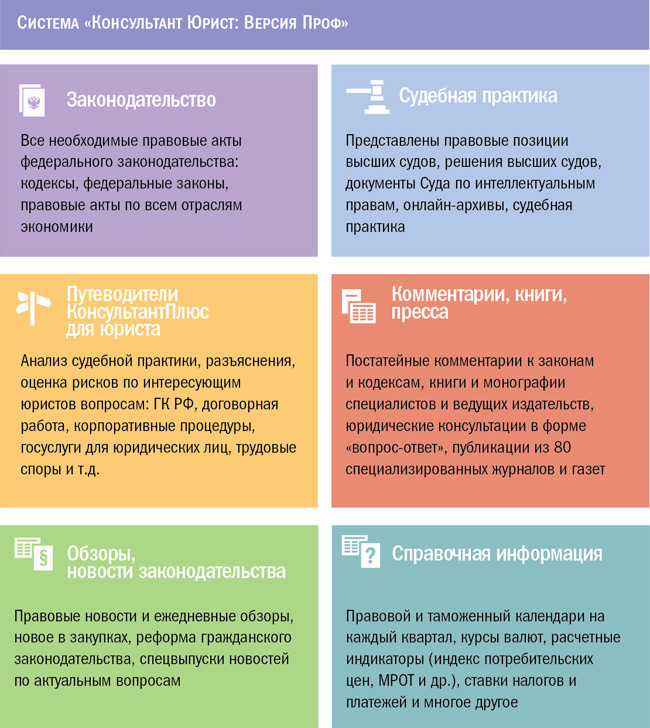

Консультант Юрист: Версія Проф - професійний вибір

З КонсультантПлюс у фахівців юридичних підрозділів завжди під рукою необхідна інформація для прийняття оптимального рішення: актуальні нормативні акти, судова практика, Путівники, коментарі, огляди законодавства та інше. Багато консультаційні матеріали підготовлені спеціально для КонсультантПлюс. Рекомендуємо систему «Консультант Юрист: Версія Проф».

Актуальні правові питання в сфері охорони праці

Ось уже більше року в Росії діє новий порядок контролю за станом робочих місць в організаціях. Про перші результати впровадження Спецоцінка умов праці та інших актуальних змінах в цій сфері в інтернет-інтерв'ю на сайті consultant.ru розповів перший заступник міністра праці та соцзахисту РФ Сергій Вельмяйкін

Ось уже більше року в Росії діє новий порядок контролю за станом робочих місць в організаціях. Про перші результати впровадження Спецоцінка умов праці та інших актуальних змінах в цій сфері в інтернет-інтерв'ю на сайті consultant.ru розповів перший заступник міністра праці та соцзахисту РФ Сергій Вельмяйкін

- Які основні позитивні результати реформи? Чи підвищився в цілому рівень безпеки умов праці на виробництві в результаті використання нових інструментів оцінки?

- По-перше, розміри додаткових тарифів страхових внесків до Пенсійного фонду пов'язані з умовами праці та встановлені за принципом: «Чим менше ступінь шкідливості на конкретному робочому місці - тим нижче тариф». У разі забезпечення безпечних умов праці роботодавець звільняється від сплати страхових внесків до Пенсійного фонду по доптаріфам.

По-друге, якщо роботодавець покращує умови праці, то тим більший розмір знижки до страхового тарифу на обов'язкове державне соціальне страхування від нещасних випадків на виробництві та профзахворювань він буде отримувати.

По-третє, в ТК РФ внесені поправки, що забезпечують формування диференційованого підходу до надання та розмірами гарантій (компенсацій) за роботу в шкідливих умовах праці: підвищеного розміру оплати праці, тривалості щорічної додаткової оплачуваної відпустки, скорочену тривалість робочого тижня тощо.

По-четверте, якщо на робочих місцях не виявлені шкідливі фактори, то відносно таких робочих місць введена процедура декларування їх відповідності вимогам охорони праці. Це дозволяє не проводити дорогі процедури по вимірюванню шкідливих і небезпечних виробничих факторів і істотно скоротити витрати підприємців, особливо малого та середнього бізнесу.

По-п'яте, посилено відповідальність за порушення вимог охорони праці шляхом збільшення розмірів адміністративних штрафів з встановленням чітких діапазонів штрафних санкцій від 5 000 до 150 000 руб.

- Не так давно Мінпраці проводив анкетування з питань впровадження Спецоцінка. Наскільки безболісно для господарюючих суб'єктів протікає процес переходу на нову методику?

- Нам вдалося звести до мінімуму витрати переходу на нові правові норми. Одночасно Мінпраці Росії спільно з об'єднаннями та роботодавців, і профспілок був організований моніторинг реалізації наказу Мінпраці Росії про Спецоцінка. Створено робочу групу, організований збір пропозицій від всіх суб'єктів РФ, на сайті міністерства розміщено анкету для збору пропозицій. Всього надійшло понад 700 зауважень і пропозицій від учасників моніторингу.

За результатами розгляду пропозицій, що надійшли Мінпраці Росії підготовлений і розміщений для проведення публічних консультацій на єдиному порталі для розміщення інформації про розробку федеральними органами виконавчої влади проектів нормативних правових актів та результатів їх громадського обговорення законопроект «Про внесення змін до Федерального закону" Про спеціальну оцінці умов праці " і ведеться розробка проекту наказу Мінпраці Росії про внесення змін до наказу Мінпраці Росії від 24.01.2014 N 33н.

- Чи потрібно проводити Спецоцінка умов праці для робочого місця генерального директора ТОВ, якщо він є єдиним співробітником в компанії?

- Спецоцінка не проводиться щодо умов праці надомників, дистанційних працівників і працівників, що вступили в трудові відносини з роботодавцями - фізичними особами, які не є індивідуальними підприємцями. Якщо робоче місце гендиректора не відноситься до перерахованих вище, на ньому повинна бути проведена Спецоцінка.

- Що необхідно робити, якщо частина співробітників, що залишилися без пільг і компенсацій за результатами Спецоцінка, відмовляються підписувати карти Спецоцінка?

- Роботодавець зобов'язаний ознайомити в письмовій формі працівника з результатами проведення Спецоцінка на його робочому місці.

У разі відмови працівника від ознайомлення з результатами Спецоцінка свого робочого місця комісія з проведення складає акт з фіксацією цього факту і прикладає його до матеріалів звіту. Це дозволяє звільнити роботодавця від передбаченої Кодексом Російської Федерації про адміністративні правопорушення адміністративної відповідальності за порушення порядку проведення Спецоцінка.

Новини КонсультантПлюс

Календар бухгалтера на 2015 р

Календар бухгалтера на 2015 р

У розділі «Довідкова інформація» системи представлений «Календар бухгалтера». У ньому міститься інформація про терміни сплати і подання декларацій, звітів та відомостей по податках, зборах і платежах, встановленим федеральним законодавством, мають регулярний і однотипний характер. У календарі є посилання, за якими можна перейти до текстів відповідних нормативних документів. Календар адресований не тільки організаціям, але і індивідуальним підприємцям, приватним нотаріусам, адвокатам, що заснував адвокатські кабінети, і особам, які займаються приватною практикою, які застосовують загальний або спеціальний режим оподаткування.

Ставка 13% на доходи у вигляді дивідендів

Ставка 13% на доходи у вигляді дивідендів

З 1 січня 2015 року доходи, отримані у вигляді дивідендів від російських і іноземних організацій російськими організаціями, які не зазначені в пп. 1 п. 3 ст. 284 НК РФ, обкладаються податком на прибуток за ставкою 13%. Зміни внесені в НК РФ Законом від 24.11.2014 N 366-ФЗ. Також з 1 січня втратив чинність п. 4 ст. 224 НК РФ, у зв'язку з чим відносно дивідендів, отриманих фізичними особами, підприємцями, які застосовують спецрежими, встановлюється податкова ставка ПДФО в розмірі 13%. Детальна інформація про зміни включена в «Путівник по операціях».

Фінал гри «Договір дорожче грошей!»

Фінал гри «Договір дорожче грошей!»

Відбувся розіграш головних призів серед фіналістів онлайн-ігри для студентів. У фінал вийшли 746 учасників, які відповіли правильно на 20 запитань. Розіграш відбувся в кінці грудня в Навчальному центрі КонсультантПлюс в Москві. Серед призів були розіграні планшети, смартфони, електронні книги і жорсткі диски. Імена переможців - на сайті consultant.ru/edu .

Архів | попередній випуск

© ЗАТ «Консультант Плюс», 1997-2015

Засновник - ЗАТ «Консультант Плюс»

Зареєстровано в Роскомпечаті, рег. N 014076.

Адреса редакції: 117036, Москва, вулиця Шверника, 4

e-Mail: [email protected]

Web Site: http://www.consultant.ru/

Телефон / Факс: +7 495 956-82-83, +7 495 787-92-92

НК РФ податкового агента, який утримав ПДФО з доходів фізичної особи, однак перерахував суми податку до бюджету раніше дати фактичної виплати доходів?

Чи підвищився в цілому рівень безпеки умов праці на виробництві в результаті використання нових інструментів оцінки?

Наскільки безболісно для господарюючих суб'єктів протікає процес переходу на нову методику?

Чи потрібно проводити Спецоцінка умов праці для робочого місця генерального директора ТОВ, якщо він є єдиним співробітником в компанії?

Що необхідно робити, якщо частина співробітників, що залишилися без пільг і компенсацій за результатами Спецоцінка, відмовляються підписувати карти Спецоцінка?