Як банки перевіряють документи про доходи

- Основні способи перевірки

- Загальні принципи перевірки

- Як перевіряють довідку 2-ПДФО

- Дані про фізичну особу

- Доходи, відрахування і податки (розділи 3, 4, 5)

- Міфи про способи перевірки доходів банками

Наше деловое партнерство www.banwar.org

ПОДАТИ ЗАЯВКУ НА КРЕДИТ І ШВИДКО ДІЗНАТИСЯ РІШЕННЯ При подачі документів на кредит довідки про доходи ретельно перевіряються службою безпеки банків. При підозрі на підроблений документ банк не тільки відмовить у кредиті, а й занесе клієнта в «чорний список». Існує ряд ознак, що дозволяють виявити фальсифікацію довідок.

Основні способи перевірки

При аналізі документів про доходи позичальника, незалежно від того, чи надано довідка за формою банку або 2-ПДФО, використовуються наступні методи:

- Візуальний огляд на предмет помилок або підробок.

- Особисте спілкування з роботодавцем позичальника.

Загальні принципи перевірки

Довідка про доходи за формою банку або 2-ПДФО складається із зазначенням обов'язкової інформації, що включає не тільки відомості про доходи, а й реквізити організації-роботодавця. Сумніви у банку в дійсності наданих даних можуть виникнути в наступних випадках:

- Дані про організацію. Банки використовують відомості про реквізити роботодавця позичальника для перевірки її дійсного існування. Інформація знаходиться у вільному доступі на офіційному сайті податкової служби. Перевірка організації по ІПН дозволить дізнатися термін існування фірми, юридична адреса, а також уточнити, чи знаходиться організація в стадії ліквідації або банкрутства.

- Розмір заробітної плати однаковий у всіх періодах. На практиці при реальному нарахуванні така ситуація зустрічається вкрай рідко. Це пов'язано з тим, що зазвичай розрахунок заробітної плати проводиться після закінчення відпрацьованого періоду. Тому в «справжніх» довідках суми відрізняються один від одного і вказуються до копійок.

- Посада позичальника не відповідає рівню заробітної плати. Якщо заявку на кредит подає, наприклад, продавець магазину або адміністратор офісу, середній дохід якого в довідці вказано в розмірі 100000 руб. / Місяць, то у служби безпеки можуть виникнути підозри у фальсифікації даних.

- Дані друку розходяться з інформацією про організацію. Довідка про доходи підписується уповноваженою особою і засвідчується печаткою. Якщо відомості про організацію, зазначені на друку, не відповідають інформації в «шапці» довідки, то це свідчить про підробку.

- Дзвінок роботодавцю. Бесіда з керівником або бухгалтером організації, в якій працює потенційний позичальник, дає можливість перевірити факт працевлаштування, стаж, посада і регулярність отримання заробітної плати. Роботодавець не зобов'язаний надавати відомості про розмір зарплати працівника банкам, але може вказати орієнтовний порядок доходів.

Як перевіряють довідку 2-ПДФО

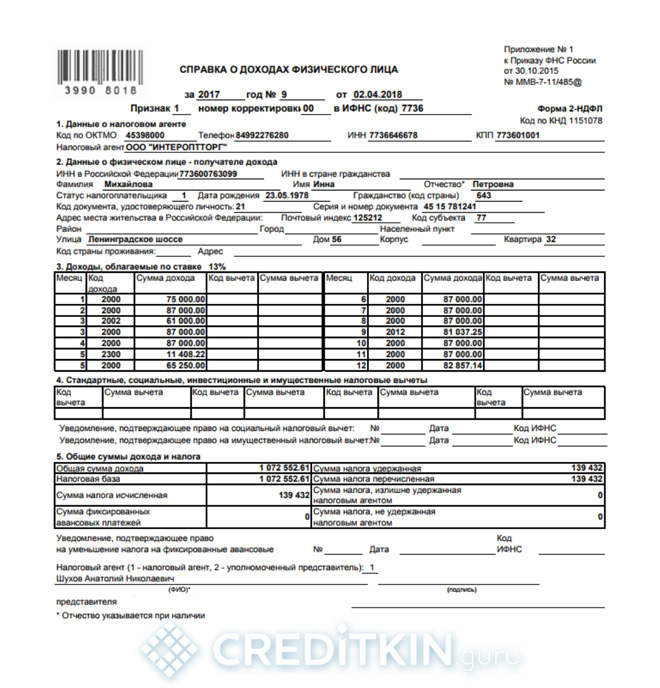

Дані довідки найчастіше автоматично вивантажуються з програми по веденню кадрового обліку та заробітної плати. У тих випадках, коли довідка складається «вручну» на чистому бланку, можуть бути допущені помилки, які приведуть до відмови в кредиті. Заповнення відомостей про доходи працівника за формою 2-ПДФО регламентовано Наказом ФНС від 30 жовтня 2015 р N ММВ-7-11 / 485 @ .

Потенційним позичальникам рекомендується самостійно перевірити правильність заповнення всіх відомостей перед візитом до банку.

Дані про фізичну особу

Сумніви в достовірності довідки може виникнути в разі невідповідності персональних даних позичальника. Найбільш частими помилками є:

- неправильне зазначення прізвища, імені або по батькові;

- дані попереднього паспорта, якщо працівник змінив документ, але не повідомив роботодавця;

- вказано попереднє місце реєстрації.

У разі розбіжностей даних в довідці з паспортом банк може вимагати усунути помилки і надати документ з актуальною інформацією.

Доходи, відрахування і податки (розділи 3, 4, 5)

Перевірка даного розділу здійснюється банком з особливою ретельністю. Основні моменти, що викликають підозру:

- Відсутні коди доходів.

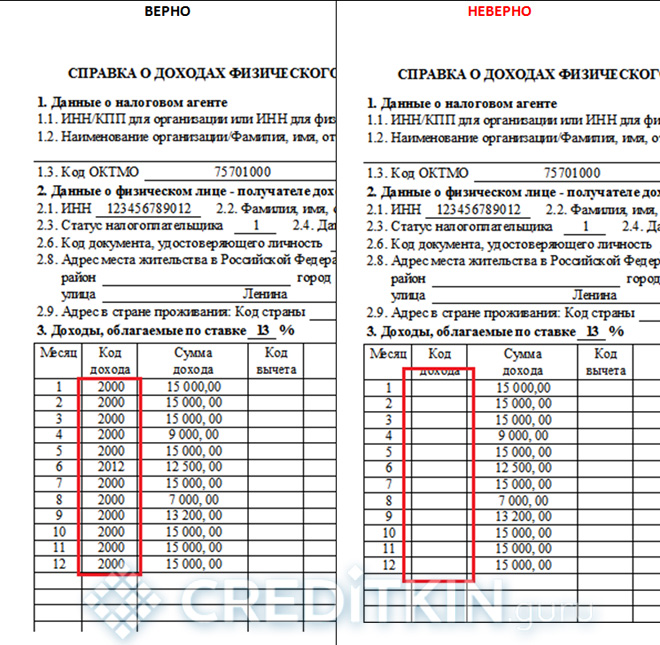

- Вказано один код доходу. Заробітна плата відбивається в довідці за кодом 2000. Якщо протягом 6-12 місяців працівник не отримував відпускні (код 2012), лікарняні посібники (код 2300), інші виплати, то банк може звернутися до роботодавця за роз'ясненнями.

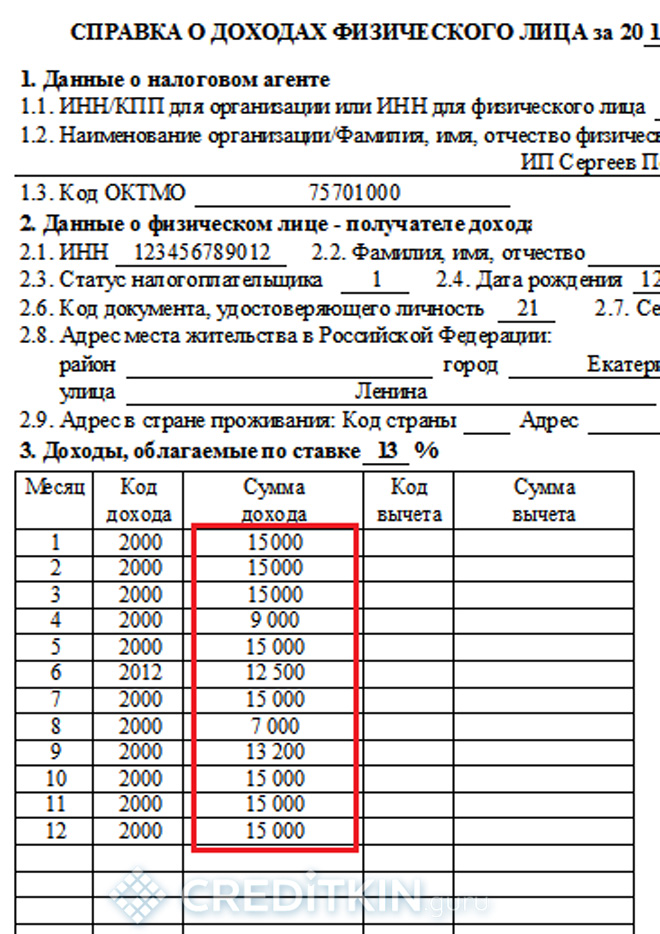

- Не вказаний розряд «копійок». За правилами оформлення довідок про доходи розряд «копійок» обов'язковий до заповнення. Якщо сума зарплати округляється до рублів, то копійки вказуються в форматі «00».

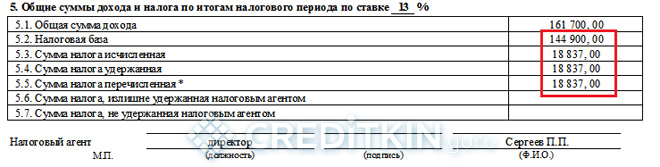

- Сума податкової бази і обчисленого податку вказані з копійками. Всі суми довідки вказуються з розрядом «копійки», крім значень, що стосуються оподаткування - дана інформація округляється до рублів.

Якщо у служби безпеки виникають сумніви в оригінальності довідки, то вони можуть вимагати від клієнта виписку з пенсійного фонду, по якій можна оцінити приблизний рівень заробітної плати клієнта.

Міфи про способи перевірки доходів банками

- Банки передають відомості про реальні доходи з довідок за формою банку в ФНС. Дані відомості кредитні установи використовують тільки для оцінки платоспроможності клієнта в разі відсутності офіційно підтверджених доходів.

- Доходи позичальника перевіряються службою безпеки через запити в ФНС. Такий варіант можливий у виняткових випадках, якщо служба безпеки банку має канал зв'язку з податковою інспекцією і мова йде про досить великому кредиті.

- Надання фальшивої довідки про доходи нічим не загрожує клієнту. У кращому випадку банк занесе позичальника в «чорний список» без можливості повторного звернення за кредитом. Крім того, підробка документів переслідується по закону.

Перед подачею документів необхідно переконатися в коректності інформації, а також перевірити відповідність довідки правилами заповнення або порівняти з зразком .

Кожен банк дотримується власної методики перевірки доходів позичальників. Досвідчений співробітник служби безпеки зможе відрізнити підробку від оригіналу з першого погляду.

ДАТА ПУБЛІКАЦІЇ: 12.01.2018

Увага!

Інформація могла втратити свою актуальність. Перевіряйте інформацію на офіційному сайті.