Оцінка ролі регіональних і інорегіональних банків на ринку банківських продуктів

- 2.2. Оцінка ролі регіональних і інорегіональних банків на ринку банківських продуктів

- [34] У Оренбуржье питома вага збиткових підприємств в загальній кількості великих і середніх підприємств...

Наше деловое партнерство www.banwar.org

Т.Н. Звєрькова

Регіональні банки в системі фінансового посередництва

Монографія / Звєрькова Т.Н. - Оренбург: Видавництво «ТОВ« Агентство Преса », 2014. - 262 с.

2.2. Оцінка ролі регіональних і інорегіональних банків на ринку банківських продуктів

Оцінку ролі регіональних і інорегіональних банків вважаємо за можливе провести шляхом порівняння їх з асортиментом зарубіжних банків і на основі аналізу пропозиції і попиту на банківські продуктів в Оренбуржье.

У дослідженні ми виходимо з передумови, що попит на інвестиційні ресурси може бути задоволений трансформацією заощаджень населення в інвестиції, а так само засобами юридичних осіб.

Вважаємо за необхідне провести аналіз діяльності банківського регіонального сектора в сфері задоволення попиту для заощаджень. Як джерело для пропозиції банківських продуктів виступають доходи населення. За останні роки в Росії спостерігалися стійкі темпи збільшення доходів населення.

Задоволення попиту населення на банківські продукти по заощадженню коштів розглянемо на основі депозитної діяльності банків регіону та операцій з ощадними сертифікатами (як найбільш доступні для населення).

Згідно з даними Міністерства фінансів РФ, що намітився в останні роки зростання споживчого кредитування знизила попит на банківські продукти по заощадженню коштів населення (див. Рисунок 2.4).

Малюнок 2.4 - Складові витрат населення в 2009-2013 рр. (В% від доходів) [94]

Як зазначає економічна експертна група, згідно зі статистикою, можна говорити про припинення тенденції до збільшення норми заощадження населення: так в лютому 2012 року було зафіксовано збільшення частки коштів на руках у населення (з -9,4% у січні до 0,3%), частки коштів на оплату обов'язкових платежів (з 9,3% до 10,4%) і частки коштів на покупку валюти (до 5,5% проти 4,8% в січні) [175] .У 2013 році дані тенденції практично не змінилися .

Відповідно до даних Федеральної служби державної статистики частка організованих заощаджень в структурі використання доходів населення в 2013 р знизилася [176] (див. Рисунок 2.5).

Малюнок 2.5 - Використання грошових доходів населення 2012-2013 рр. (В%) [176]

Найбільшу ступінь довіри населення до банків показує зростання частки довгих депозитів в загальному обсязі вкладів. Саме ці ресурси дозволяють банкам формувати ресурсний потенціал для інвестиційного кредитування. Однак необхідно враховувати, що попит на депозити складається в залежності від термінів залучення неоднозначно. Так, на думку економічної експертної групи, не дивлячись на підвищення ставки рефінансування і ставок за кредитами, процентні ставки по депозитах послідовно знижувалися і були значно нижче показників інфляції. В умовах негативних реальних процентних ставок інтерес населення до банківських вкладів як і раніше високий.

Тенденція збільшення попиту населення на депозитні банківські продукти викликала в процентному співвідношенні збільшення загальної питомої ваги залишків коштів на рахунках фізичних осіб за 10 останніх років (2002-2012 рр.) З 39,4% до 41,5%. На тлі загального збільшення відбулося значне зростання частки депозитів фізичних осіб в регіональних банках з 9,8% до 30,3% в загальній сумі сукупних пасивів (див. Додаток Р).

Необхідно відзначити, що за останні десять років регіональні банки більш ніж в три рази збільшили частку депозитів фізичних осіб в сукупних пасивах, що, з одного боку говорить, про підвищення довіри населення до регіональним банкам, більше пов'язаному з дією системи страхування вкладів, а з іншого боку значно збільшило вартість пасивів.

Ситуація, що складається з ресурсною базою регіональних банків викликає занепокоєння. Так, якщо в цілому по Росії частка даного джерела фондування в сукупних пасивах банківського сектора незначно зменшилася (з 29,0 до 28,5%), то у регіональних банків Оренбурзької області ситуація виглядала куди як більш тривожно, коли в ряді банків частка в пасивах досягла за скромними підрахунками - 65%. За банкам в 2013 дана ситуація виглядала наступним чином: АКБ «Форштадт» (ЗАТ) - 20%; ВАТ «Акціонерний комерційний банк« НСТ-Банк »- 46%; ВАТ КБ «Оренбург» - 42%; ВАТ КБ «Акцент» - 40%; ОІКБ «Русь» (ТОВ) - 52%; ВАТ «Бузулукбанк» -59%; ВАТ «НІКО-БАНК» - 59%; ВАТ КБ «Супутник» - 68% [33] .

Прагнучи задовольнити попит на заощадження коштів населення, банки так само пропонують не тільки банківські вклади, а й цінні папери. Найбільш поширеними і доступними є ощадні сертифікати (див. Додаток С).

Згідно з даними таблиці, протягом останніх 5 років населення використовує такий продукт неактивно. Пов'язано це з низькими ставками за сертифікатами і складністю пред'явлення сертифікатів регіональних банків до оплати в інших регіонах. Банками даний продукт також не просувається активно, так як термін притягнення за сертифікатами зазвичай не перевищує одного року і використання таких коштів для інвестиційних цілей важко.

Узагальнивши, пропоновані оренбурзькими банками, депозити за термінами ми об'єднали їх в зведену таблицю (див. Додаток Т).

Фактично асортимент пропонованих продуктів не відрізняється різноманітністю і відповідає за характером трансакційних банківським продуктам. У всіх банків в продуктовій лінійці відсутні інвестиційні вклади, депозити з плаваючою процентною ставкою, мультивалютні вклади, знеособлені металеві рахунки та ін.

З огляду на, що заощадження є одним з основних джерел задоволення попиту на інвестиції, практично всі банки регіону (не маючи альтернативного виходу на західний ринок) змушені підтримувати попит на свої продукти тільки підвищеною відсотковою ставкою (в 2013 році в ВАТ «Ощадбанк Росії» вклади залучалися по ставкою 4-7,5%, в регіональних банках - до 11%). При недостатньому асортименті і коротких термінах залучення діяльність регіонального банківського сектора в сфері задоволення попиту для заощаджень важко характеризувати як клієнтоорієнтірованную. Для порівняння: на початку XX століття в міських громадських банках термін залучення вкладів становили до двадцяти років.

Другим важливим джерелом задоволення попиту на інвестиційні ресурси залишається зростання залишків коштів на рахунках юридичних осіб. В даний час, розрахункове обслуговування і залучення коштів юридичних осіб є найбільш затребуваною послугою (див. Додаток У).

Інше джерело пасивів кредитних організацій, кошти юридичних осіб, також зазнали істотних змін.

За останні п'ять років, у регіональних банків частка коштів на рахунках підприємств, організацій та індивідуальних підприємців із залученими депозитами підприємств та іншими залученими коштами юридичних осіб в сукупних пасивах знизилася з 30,9% до 17,2% (у філій інорегіональних банків з 13, 5% до 9,9%), що також призвело до подорожчання ресурсів регіональних банків (див. таблицю 2.8)

Як ми зазначали вище, регіональні банки, на жаль, змушені заміщати відсутні пасиви, значно більш дорогими джерелами.

Задоволення потреб юридичних осіб в розрахунково-касовому облуживании дозволяє банкам разом з комісією поповнювати основне джерело своїх ресурсів. Залишки коштів на рахунках клієнтів - юридичних осіб сформували на 01.01.12 р - 7% ресурсної бази, тоді як на 01.01.02 р було 17,4%, зменшившись майже в 2,5 рази.

У філій інорегіональних банків обсяг коштів юридичних осіб склав 7,8% пасивів проти 11,1% на 01.01.08 р, тобто знизившись на 2-3%. А по регіональним банкам залишки коштів на рахунках клієнтів - юридичних осіб зменшилися всього на 0,2%.

У сумарному вираженні залишки коштів юридичних осіб на рахунках в регіональних банках на 01.01.13 р склали більше 4 млрд. Рублів, тоді як у філій іногородніх банків більший попит на ці послуги забезпечив залишок більше 11 млрд. Рублів (див. Додаток У). Викликано це, як ми зазначали раніше переважанням у інорегіональних банків великих клієнтів, з великими залишками на рахунках. Даний джерело носить короткостроковий характер і знижує можливості регіональних банків в пропозиції товарів інвестиційного характеру.

Третім джерелом розглянемо депозити та інші залучені кошти юридичних осіб банків Оренбурзької області. На жаль, юридичними особами попит на продукти зі зберігання коштів на депозитних рахунках пред'являвся в ще меншому розмірі.

Залучення філіями інорегіональних банків на 01.01.13 р - 7,0 млрд. Рублів, проти 7,54 млрд. Рублів регіональними банками, говорить про зміни в ситуації, що тенденції, коли "безумовними" лідерами на цьому сегменті ринку були місцеві банки (див. додаток Ф).

Раніше тенденцію переважання даної послуги в регіональних банках можна було доводити, тим, що клієнти регіональних банків (місцеві середні і малі підприємства) рішення про розміщення депозитів в основному приймають самостійно, а клієнтам філій інорегіональних банків (великих підприємств), на це потрібно узгодження головного офісу . То тепер, дані зміни вимагають додаткового вивчення, і можуть говорити про втрату регіональними банками протягом останніх п'яти років позицій на ринку депозитних продуктів.

Четвертим джерелом, розглянемо залучення банками коштів за допомогою запозичень на міжбанківському ринку. Так, на 01.01.13 р їх обсяг склав 1 437,4 млн. Рублів і на 100% належить регіональним банкам (див. Таблицю 2.9). Разом з тим, самі регіональні банки розмістили на міжбанківському ринку і в депозитах 749 млн. Рублів (див. Додаток Х).

Дані таблиці 2.5 показують, що в регіоні зараз не працюють механізми перерозподілу ресурсів від філій інорегіональних «фінансово-надлишкових» банків до «фінансово-недостатнім». Інорегіональних банки, вельми «неохоче» співпрацюють з місцевими банками, хоча ризики роботи тут значно нижче, ніж в центрі, при цьому вони надмірно обережні або бачать в регіональних банках серйозних конкурентів.

Таблиця 2.5 - Заборгованість за отриманими міжбанківськими кредитами, депозитами та іншим залученими коштами від інших банків Оренбурзької області (в млн. Рублів)

млн. руб.

Регіональні банки

Філії інорегіональних банків

Всього по області

01.01.2005

141,3

-

141,3

01.01.2006

804,5

80

884,5

01.01.2007

1183,8

-

1183,8

01.01.2008

1 493,90

1 493,90

01.01.2009

1 121,60

670

1 791,60

01.01.2010

1 493,80

500

1 993,80

01.01.2011

1 303,60

824

2 127,60

01.01.2012

1458,2

0

1458,2

01.01.2013

1437,4

0

1437,4

Джерело: Розраховано автором на основі аналітичної системи економічних показників регіонів [http://www.cbr.ru/regions/OLAP.asp?RG=OREN_O&ST2 .x = 43 & ST2.y = 12]

По-п'яте, банками регіону докладав зусиль по просуванню продуктів по залученню коштів за допомогою випуску власних боргових зобов'язань (див. Таблицю 2.10).

Тут регіональні банки, останнім часом, не тільки не поступаються філіям інорегіональних банків, а перевершують їх практично в 2 рази. Якщо на 01.01.07 р загальний обсяг коштів, залучених в векселі, депозитні сертифікати у філій інорегіональних банків становив 1 353,0 млн. Рублів проти 1 015,9 млн. Рублів у регіональних банків (див. Таблицю 2.10), то на 01.01 .2012 р обсяг залучених коштів регіональними банками вже практично в півтора рази перевищував обсяги філій інорегіональних банків.

Однак в сумовому вираженні в Оренбурзькому регіоні за останні п'ять років, не тільки не відзначалося зростання залучення коштів через випуск власних боргових зобов'язань, як по регіональним банкам, так і інорегіональних філіям, а й постійно знижувалася їх частка в залучених коштах.

Більш затребуваними банківськими продуктами з розміщення грошових коштів в депозитні сертифікати, виявилися пропозиції інорегіональних банків, які в підсумковому виразі мали незначний розмір.

Таблиця 2.6 - Випущені банківські векселі і депозитні сертифікати банків Оренбурзької області (млн.руб)

Джерело: Розраховано автором на основі аналітичної системи економічних показників регіонів [http://www.cbr.ru/regions/OLAP.asp?RG=OREN_O&RG= TATN & ST2.x = 44 & ST2.y = 15]

Джерело: Розраховано автором на основі аналітичної системи економічних показників регіонів [http://www.cbr.ru/regions/OLAP.asp?RG=OREN_O&RG= TATN & ST2.x = 44 & ST2.y = 15]

Таким чином, практично за всіма видами залучених ресурсів у регіональних банків спостерігаються менші темпи приросту залишків, які, в подальшому, не зможуть дозволити регіональним банкам зайняти лідируючі позиції в деяких сегментах ринку.

Проаналізувавши діяльність регіональних і інорегіональних банків по залученню коштів на ринку, оцінимо ступінь задоволення попиту на кредитні та інвестиційні продукти.

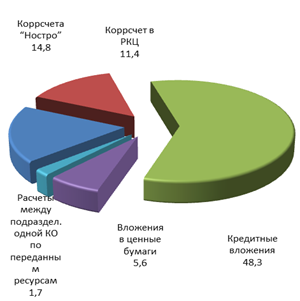

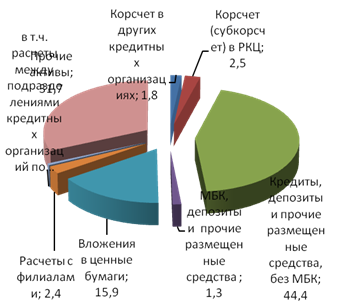

На сучасному етапі розвитку кредитування є основним напрямком розміщення банківських ресурсів для більшості кредитних організацій області. Як ми зазначали вище, попит на інші продукти (вкладення в боргові зобов'язання, міжбанківське кредитування) незначний (див. Малюнки 2.4, 2.5 і додаток Ц).

на 01.01.2002

на 01.01.2012

на 01.01.2013

Малюнок 2.4- Структура сукупних активів регіональних банків

Попит на продукти кредитування нестабільний за напрямками вкладень. Так, якщо в 2008 році переважав попит на кредити, депозити та інші розміщені кошти, надані нефінансовим підприємствам, який становив в середньому 50% активів, то в даний час регіональні банки практично на 40% збільшили частку кредитів і інших розміщених коштів, наданих фізичним особам .

на 01.01.2002

на 01.01.2012

на 01.01.2013

Малюнок 2.5 - Структура сукупних активів філій інорегіональних банків

Необхідно визнати, що регіональні банки з самого початку не можуть конкурувати з інорегіональних банками за обсягом пропонованих продуктів. Регіональні банки, як правило, не займаються проектним фінансуванням і інвестиційним кредитуванням під бізнес-план, і виключення тут дуже рідкісні.

Ці дані свідчать про зміщення інтересу банківських установ області до сегменту споживчого кредитування в умовах дефіциту надійних платоспроможних клієнтів - юридичних осіб. Активізації цих процесів сприяє відносно низька насиченість даного ринку і, відповідно, високий потенціал зростання, а також низький рівень реальних грошових доходів населення області.

Структура позичкової заборгованості показує, що кредитування носить в основному коротко - і середньостроковий характер і не задовольняє попит на довгострокові кредити. Викликано таке становище відсутністю значних довгострокових ресурсів. Як ми зазначали вище, не тільки обсяги, а й терміни депозитних джерел не відповідають вимогам, що пред'являються до інвестиційних ресурсів.

Перешкодою в задоволенні попиту на інвестиції є і економічний стан виробничого сектора регіону, яка поставила цей вид попиту. Даний сектор, як і раніше, характеризується недостатньою платоспроможністю підприємств. За даними офіційної статистики, близько 36% підприємств області є збитковими [34] , А рентабельність більшості інших вкрай низька. Банки, в таких умовах, ведуть досить ризиковану кредитну політику, що відбивається на простроченої заборгованості в банківській системі області. Внаслідок прийнятих ризиків у банків області склався нерівномірний рівень простроченої заборгованості.

Серед цінних паперів, з якими працюють банки регіону, можна виділити векселі та облігації. В Оренбурзькій області відсутні надійні емітенти, тому вкладення в корпоративні цінні папери не виступають в якості банківської послуги, здатної задовольнити попит для інвестицій. Банками регіону не пропонуються складні інструменти фондового ринку: кредитні та процентні деривативи.

На жаль, на сьогоднішній день, кошти банків не відіграють істотної ролі у фінансуванні інвестицій реального сектора, не можуть забезпечити довге і дешеве фінансування масштабних інвестиційних проектів.

Як зазначає Котуков А.А., підприємства ведуть досить активну інвестиційну діяльність самостійно, виступаючи не тільки в якості основних споживачів інвестиційних ресурсів, але і в якості інвесторів. Підприємства самі перерозподіляють інвестиційні ресурси, як між галузями, так і між регіонами, здійснюючи, таким чином, функції, які в розвинених ринкових системах притаманні, в першу чергу, банківським інститутам [180].

Головним джерелом інвестицій в основний капітал для більшості організацій в 2011 році були власні кошти. За оцінкою «Независимой газети» їх використовували 87% респондентів, тоді як кредитні та позикові кошти використовували 35% проти 31% роком раніше. У найближчій перспективі стан справ, схоже, не зміниться. Так, в 2012 році російський бізнес як і раніше має намір орієнтуватися в основному на власні кошти. І це незважаючи на те, що до 60% керівників підприємств зізналися, що відчувають «недолік власних фінансових коштів» [179].

В Оренбурзькій області Основним Джерелом фінансування інвестіцій в основному капітал великих и Середніх ОРГАНІЗАЦІЙ в 2012-13 роках и Ранее були Власні кошти підприємств. Їх частка в структурі джерел фінансування інвестицій продовжувала зростати і склала близько 70%.

Основними факторами негативних змін попиту на банківські продукти [35] є: погіршення структури активів з точки зору ліквідності, збільшення ступеня напруженості платежів, збільшення рівня боргового навантаження, формування чистого відтоку грошових коштів, зменшення обсягів прибутку від продажів, прибутку до оподаткування та чистого прибутку, збільшення обсягу простроченої кредиторської заборгованості, збільшення частки бартеру і заліків по відношенню до виручки.

Подібні тенденції можна списати на кризу, відсутність надійних позичальників і попиту на кредитні ресурси. Однак частка банківських кредитів в структурі інвестицій залишалася настільки ж незначною (близько 9%) навіть в докризовий 2008 рік. І це не дивлячись на значне зростання (в 24 рази!) Обсягів кредитування інвестиційних проектів в період з 2000 по 2008 роки. Під час кризи компанії стали більшою мірою покладатися на власні кошти, що відбилося і в структурі інвестицій [177].

Зацікавленість банків у видачі довгострокових кредитів не формується тільки за рахунок наявності можливості кредитувати «в довгу». Важливу роль відіграє, то більшість банків не хочуть приймати специфічні ризики вкладень в основні фонди. Як і раніше зберігаються проблеми в заставному законодавстві і правозастосовчій практиці, існують юридичні труднощі при витребування і реалізації застав. Ще один аспект проблеми - якість самих проектів [177].

Низька зацікавленість кредитних організацій у фінансуванні інвестиційних проектів обмежує потенціал зростання клієнтів банку і, як наслідок, бізнесу самої кредитної організації.

Складається ситуація, коли кредитування реального сектора економіки в значній мірі фінансується його ж ресурсами, розміщеними в банківській системі. Такі форми, як випуск боргових зобов'язань і продаж їх на ринках, і, тим більше, залучення міжбанківських кредитів, особливо від нерезидентів, для кредитування реального сектора економіки, доступні незначній кількості, як правило, найбільших банків. Вітчизняними банками продукти з кредитування представлені вузько: заставне і овердрафтне кредитування. Зовсім відсутні буферні позики, позики участі, позики фінансування основного капіталу, сек'юритизація активів [177].

В Оренбурзькій області найбільш значимими факторами з позиції впливу на використання продуктів банків були: фактори, пов'язані з діяльністю підприємства (89,9%), рівень тарифів (78,0%), ставки по кредитах (77,6%), впевненість в кредитній організації (74,8%), набір послуг кредитної організації (74,5%), процедури оформлення документації при наданні послуг (73,5%), запити на інформацію при наданні послуг (68,0%), пільги кредитної організації підприємству ( 66,9%), ставки по депозитах в кредитній організації (63,2%). Найменш значимий фактор - наявність інших джерел коштів (56,6%).

Факторами, які переважно збільшували використання банківських продуктів, перш за все, були: діяльність підприємства, впевненість в кредитній організації, запити на інформацію при наданні послуг, пільги кредитної організації підприємству, процедури оформлення документації, набір продуктів кредитної організації, рівень тарифів, оподаткування підприємств. Фактором, який переважно зменшував використання банківських послуг підприємствами, була наявність інших джерел коштів.

Таким чином, консервативний підхід підприємств до вибору кредитних організацій, багато в чому, визначається діяльністю самих банків, які поки не в змозі запропонувати підприємству послуги, відповідні його потребам і враховують специфіку діяльності конкретного клієнта.

Підводячи підсумок, можна припустити, що в таких жорстких умовах існування частина регіональних (малих) банків буде змушена або згортати діяльність і продавати бізнес інорегіональних акціонерам, або займатися більш ризикованим бізнесом (що ми і бачимо на прикладі ВАТ «Бузулукбанк», який після зміни власників , змінив пріоритети активних операцій: зменшив з 72,9% до 58,9% (від активу балансу [36] ) Обсяг чистої позичкової заборгованості і з 0,01% до 12,8% збільшив чисті вкладення в цінні папери та інші фінансові активи, наявні для продажу, що явно не несе стабільності регіональному банківському сектору.

При цьому в регіоні складається ситуація, коли знову приходять інорегіональних банки, не стають гідною заміною регіоналам. Тривалі відносини з позичальником в регіонах часто формуються за рахунок хорошого розуміння специфіки місцевого бізнесу та можливості надати індивідуальний підхід. Як справедливо зазначає голова правління Райффайзенбанку П.Гурін: «Будучи федеральним банком, просто неможливо виробити продуктову лінійку для кожного окремо взятого регіону, врахувати всі потреби. У регіональних банків завжди буде репутація кредитних організацій, краще знають своїх клієнтів »[177].

Аналіз існуючої регіональної політики великих банків показує, що для регіонів цілком реальною стають загроза, коли, великі банки вкрай неохоче йдуть в депресивні регіони, оскільки термін окупності інвестицій в даному випадку істотно зростає, а сьогодні у більшості приватних банків горизонт планування обмежений 1-2 роками . У підсумку, на загальну думку, зникнення місцевих банків в таких регіонах призведе до загального зниження рівня доступності банківських продуктів [177].

Розвиток, даного сценарію, на думку експертів, тільки підсилюють ключову проблему регіонів, коли зберігаються масштаби банківського сектора не адекватні потребам регіональної економіки і не в змозі забезпечити ресурсами модернізацію економіки регіону. З урахуванням численних невирішених проблем (дефіцит довгострокових ресурсів, висока концентрація активів, в т. Ч. На пов'язаних позичальників) це здатне привести до помітного уповільнення темпів зростання банківських активів. В результаті розрив між потребами реального сектора і можливостями банків буде тільки рости [177].

Ми згодні з думкою експертів, що, безумовно, з ринку піде частина дрібних «отмивочного» і кептивних банків, які не впливали на розвиток банківського сектора, однак висока ймовірність поступового зникнення нішевих регіональних банків зі сформованою клієнтською базою і цілком «ринковим» бізнесом. Навіть якщо більшості банків з капіталом менше 180 млн. Рублів вдалося подолати необхідну планку, залишається відкритим питання - куди направити, очевидно, надлишкові кошти. Попит на кредитні ресурси відновлюється вкрай повільно, якісних позичальників на всіх не вистачає. Таким чином, запропонувавши в стратегії розвитку підвищити капіталізацію банківської системи, держава не запропонувала жодного заходів з нарощування капіталу, ні напрямків розміщення даних коштів [177].

Цікавим є, бачення ситуації самими регіональними банками. Так, на їхню думку, основними тенденціями в регіональній банківській системі Оренбурзької області є:

- остаточне захоплення в останні роки лідируючого положення філіями банків федерального рівня і стабілізація цієї ситуації;

- збереження протягом тривалого періоду часу групи 4 ключових регіональних банків, що конкурують, в першу чергу, між собою (ВАТ «БАНК ОРЕНБУРГ», АКБ «форштадтами» (ЗАТ), ВАТ «НІКО-БАНК», ОІКБ «РУСЬ» (ТОВ) ).

У найближчому майбутньому очікується збереження їх ролі в якості основних опонентів в ринковій боротьбі. Роль переважаючих на регіональному банківському ринку філій кредитних організацій федерального рівня, головним чином, зводиться до визначення орієнтирів в ціновій конкуренції і стимулювання розвитку сучасних банківських технологій в регіональних банках [177].

Проведений нами аналіз, ролі регіональних і інорегіональних банків на Оренбурзькому банківському ринку, виявив основні банківські продукти, що використовуються банками для задоволення попиту клієнтів, які можна представити у вигляді схеми (див. Рисунок 2.6).

Запропонована схема показує дуже обмежену ступінь взаємодії між реальним і банківським секторами економіки регіону. По суті справи, переважна більшість підприємств працює з банками тільки за розрахунково-касових операціях та обмежено отримує кредитні послуги. Банки дуже рідко допомагають вирішувати своїм клієнтам будь-які інші нагальні проблеми. Все це разом узяте означає, що банківський сектор регіону, як і раніше, виконує свої макроекономічні функції (мінімізація трансакційних витрат реального сектора, міжгалузевий перелив капіталу і т.д.) недостатньо.

Оцінка ролі банківського сектора на ринку послуг Оренбурзької області дозволяє зробити висновок про те, що задоволення попиту на банківські послуги залежить не тільки від діяльності банків, як виробників банківських продуктів, але і від стану виробничого сектора і від активності сектора домогосподарств, яка поставила попит на банківські послуги .

Виконаний в роботі аналіз дозволив нам виділити фактори, що впливають на стан ринку банківських послуг Оренбурзької області (див. Таблицю 2.6).

Малюнок 2.6 - Пропозиція банківських продуктів кредитними організаціями оренбурзького регіону і задоволення попиту на них

Малюнок 2.6 - Пропозиція банківських продуктів кредитними організаціями оренбурзького регіону і задоволення попиту на них

Виявлення чинників, що впливають на економічний потенціал і відтворювальні можливості регіону, доводить, що метою банків є тільки власний розвиток. Вони ігнорують необхідність задоволення попиту на банківські послуги суб'єктів регіону. Дані фактори чинять негативний вплив на розвиток виробничого сектора і не стимулюють малий і середній бізнес

Таблиця 2.6 - Фактори, що впливають на стан регіонального ринку банківських продуктів

Найменування

фактор А

характеристика

дії фактора

Вплив факторів на економіку

регіону, включаючи банківський сектор

структура

власності в реальній економіці і в банківському секторі

- власниками більшості регіональних банків і значної частини великих об'єктів реального сектора є представники інших регіонів.

- переважання іногородніх власників, що пред'являють попит на послуги іногородніх банків;

- рішення іногородніми акціонерами своїх завдань призводить до переорієнтування таких банків на інші регіони, поза місцем їх реєстрації.

Концентрація і централізація промислового виробництва і банківського капіталу

- нерівномірність розподілу банків по території регіону;

- обмеження можливостей збільшення капіталів регіональних банків.

- концентрація призвела до того, що на 10 найбільших підприємствах області виробляється понад 60% товарної продукції області;

- середні і малі підприємства "видавлюються" з сфери виробництва в сферу посередництва і торгівлі.

Просторове розміщення банків

- зосередження банківських капіталів в регіональних "фінансових центрах" і розвиток депресивних тенденцій в економіці віддалених районів області.

- не забезпечує рівномірний доступ клієнтів до банківських послуг;

- знижує ступінь клієнтоорієнтованості банківських продуктів.

Спрямованість діяльності регіональних банків

(Громадська, комерційна та благодійна)

- відсутність стимулів задоволення потреб регіону і його населення;

- ступінь участі в реалізації програм кредитування малозабезпечених позичальників з бюджетних організацій;

- падіння конкурентоспроможності регіональних банків у порівнянні з інорегіональних;

- вузький асортимент банківських послуг на регіональному ринку;

- характер благодійності.

- розвиток економіки регіону не є першочерговим завданням стратегії філій інорегіональних банків;

- регіональні банки беруть участь в реалізації ряду програм: "Доступне житло", "Сільський будинок" та ін .;

- підприємства і населення віддалених і сільських районів задовольняють попит на банківські послуги тільки в філіях Ощадбанку і Россельхозбанка;

- малокапітальние регіональні виробники і соціальні установи не отримують допомоги від банків, благодійність тільки заявляється, реально переходячи в завуальовану форму самореклами через спонсорство.

Джерело: Складено автором.

Результат дослідження показує відсутність середовища для реалізації середньострокових і довгострокових продуктів депозитного та кредитного характеру, констатує обмеженість пропонованих продуктів (в порівнянні з асортиментом зарубіжних банків), низьку кліентороріентірованность продуктів банків. Таким чином, сьогодні потрібно здійснення якісних змін у підходах до надання банківських послуг. Необхідна активізація діяльності регіонального банківського сектора, пов'язана не тільки з мінімальним асортиментом банківських продуктів, але і з діяльністю виробничого сектора, сектора заощаджень, які виступають в якості суб'єктів, що пред'являють дані види попиту.

[33] http://www.cbr.ru/regions/OLAP.asp

[34] У Оренбуржье питома вага збиткових підприємств в загальній кількості великих і середніх підприємств склав 36,2% [178]

[35] У порівнянні з 2011 роком скоротилася частка кредитів банків в загальному обсязі джерел фінансування інвестицій у підприємств, найбільш значно - у підприємств з виробництва та розподілення електроенергії, газу та води. У той же час зросла роль кредитів банків як джерела інвестицій у підприємств, що відносяться до виду діяльності "Оптова та роздрібна торгівля, ремонт автотранспортних засобів, мотоциклів, побутових виробів та предметів особистого вжитку".

[36] Бухгалтерський баланс (яку публікує форма) на «1» квітня 2012 г. http: // www. buzulukbank.ru/period reports.html

Asp?Asp?