Доходи, витрати і прибуток комерційного банку

- Валовий прибуток комерційного банку

- Чистий прибуток комерційного банку

- Порядок розрахунку чистого прибутку комерційного банку

- Розподіл чистого прибутку комерційного банку

Наше деловое партнерство www.banwar.org

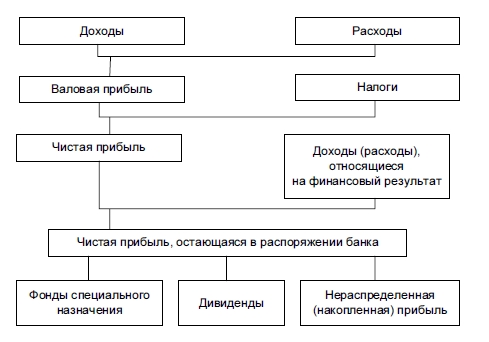

Прибуток комерційного банку - це основний фінансовий результат діяльності банку, який визначається як різниця між усіма доходами і витратами. Якщо витрати перевищують доходи, то цей результат має від'ємне значення і його називають збитком.

Прибуток є джерелом і основою стабільності фінансового становища банку та ліквідності його балансу, збільшення і оновлення основних фондів банку, приросту його власного капіталу, збільшення і підвищення якості банківських послуг. Чим вище абсолютна величина прибутку, тим більша ймовірність збільшення власного капіталу банку і ресурсів для зростання його активних операцій .

Формування і розподіл прибутку комерційного банку обумовлено специфікою банківської діяльності, кругообігом доходів і витрат банку.

Валовий прибуток комерційного банку

У практиці функціонування банку використовується кілька показників прибутку. Різниця між сумою валового доходу і сумою витрат, що відносяться відповідно до діючого положення на витрати банку, називається балансовою або валовим прибутком (збитком).

Виходячи з наведеної вище класифікації доходів і витрат балансовий прибуток банку поділяється наступним чином:

1) операційний прибуток, що визначається як різниця між сумою операційних доходів і витрат;

2) процентна прибуток, який визначається як перевищення отриманих банком процентних доходів над процентними витратами;

3) комісійна прибуток, який визначається як перевищення комісійних доходів над комісійними витратами;

4) прибуток від операцій на фінансових ринках, яка визначається як різниця між доходами і витратами від цих операцій;

5) інші види прибутку, одержувані від інших видів діяльності.

Найбільшу частку в прибутку складає операційний прибуток, а в ній - процентний прибуток. З балансового прибутку вносяться податки в бюджет.

Чистий прибуток комерційного банку

Важливим показником, що характеризує фінансовий результат, є чистий прибуток комерційного банку (прибуток, що залишається в розпорядженні банку), що представляє собою кінцевий фінансовий результат діяльності комерційного банку, тобто залишок доходів банку після покриття всіх витрат, пов'язаних з банківською діяльністю, сплати податків і відрахувань до різних фондів. Обсяг чистого прибутку банку залежить від обсягу доходів банку, величини відповідних витрат банку, і суми податку, що сплачується за рахунок прибутку до бюджету.

Порядок розрахунку чистого прибутку комерційного банку

В даний час діючими Правилами ведення бухгалтерського звіту в кредитних організаціях передбачений наступний порядок розрахунку чистого прибутку.

1. Чисті процентні та аналогічні доходи = Відсотки отримані та аналогічні доходи - Відсотки сплачені та аналогічні витрати.

2. Чистий комісійний дохід = Комісійні доходи - Комісійні витрати.

3. Поточні доходи = Чисті процентні та аналогічні доходи + + Чистий комісійний дохід + Інші операційні доходи.

4. Чисті поточні доходи до формування резервів та без урахування непередбачених витрат = Поточні доходи - інші операційні витрати.

5. Чисті поточні доходи без обліку непередбачених витрат = = Пункт 4 - Зміна величини резервів (резерву на можливі втрати по позиках, резерву під знецінення цінних паперів, резервів іншими операціями).

6. Чистий дохід до виплати податку на прибуток = Пункт 5 + Непередбачені доходи - Непередбачені витрати.

7. Чистий прибуток (збиток) звітного року = Пункт 6 - Податок на прибуток - Відстрочений податок на прибуток - Непередбачені витрати після оподаткування. Чистий прибуток банку за вирахуванням дивідендів, виплачених акціонерам (учасникам) банку, називають капитализируемой прибутком.

Розподіл чистого прибутку комерційного банку

Чистий прибуток розподіляється за такими основними напрямками:

• відрахування до фондів накопичення, (поповнення статутного та інших фондів),

• відрахування до фонду спеціального призначення (споживання);

• відрахування в резервний фонд;

• виплата дивідендів акціонерам (учасникам).

Частина прибутку банку, що відраховується до фондів накопичення і спеціального призначення, має цільовий характер і витрачається на придбання основних фондів, на соціальний розвиток колективу банку, на споживчі та благодійні цілі.

За рахунок чистого прибутку, що залишається в розпорядженні банку, здійснюються такі витрати:

• витрати капітального характеру (будівництво, реконструкція, модернізація, придбання об'єктів основних засобів);

• премії, матеріальна допомога, винагороди, надбавки працівникам банку, що виплачуються в грошовій і натуральній формах;

• обов'язкові відрахування в державні позабюджетні фонди в частині витрат на оплату праці працівників, що відносяться за рахунок чистого прибутку;

• відрахування в недержавні пенсійні фонди та інші види страхування;

• витрати на рекламу, відрядження та представницькі витрати, вироблені понад встановлені норми;

• витрати на заходи з охорони здоров'я та інші соціальні витрати;

• виплата дивідендів акціонерам (пайовикам) банку;

• витрати, пов'язані з організацією банком філій і представництв, у тому числі і за кордоном;

• сплата податків на операції з цінними паперами, що придбані у власність банку, інших податків і зборів, що відносяться за рахунок чистого прибутку;

• сплачені відсотки за простроченими міжбанківськими кредитами, включаючи централізовані кредити і овердрафт;

• внесення сум до бюджету у вигляді санкцій відповідно до законодавства.

Частина прибутку спрямовується до резервного фонду - якщо він становить менше 15% статутного капіталу банку; щорічно в цей фонд має відраховуватися не менше 5% прибутку.

Відповідно до діючої практикою і положеннями ЦБ РФ на формування резервного фонду можуть бути спрямовані не використані на початок звітного року залишки коштів фондів утворених за рахунок прибутку попередніх років, що залишилася в розпорядженні банку, використання яких не знижує вартості майна банку і які включають в розрахунок величини капіталу.

За рахунок чистого прибутку, що залишається в розпорядженні банку, здійснюються такі витрати:

• витрати капітального характеру (будівництво, реконструкція, модернізація, придбання об'єктів основних засобів);

• премії, матеріальна допомога, винагороди, надбавки працівникам банку, що виплачуються в грошовій і натуральній формах;

• обов'язкові відрахування в державні позабюджетні фонди в частині витрат на оплату праці працівників, що відносяться за рахунок чистого прибутку;

• відрахування в недержавні пенсійні фонди та інші види страхування;

• витрати на рекламу, відрядження та представницькі витрати, вироблені понад встановлені норми;

• витрати на заходи з охорони здоров'я та інші соціальні витрати;

• виплата дивідендів акціонерам (пайовикам) банку;

• витрати, пов'язані з організацією банком філій і представництв, у тому числі і за кордоном;

• сплата податків на операції з цінними паперами, що придбані у власність банку, інших податків і зборів, що відносяться за рахунок чистого прибутку;

• сплачені відсотки за простроченими міжбанківськими кредитами, включаючи централізовані кредити і овердрафт;

• внесення сум до бюджету у вигляді санкцій відповідно до законодавства.

Частина прибутку спрямовується до резервного фонду - якщо він становить менше 15% статутного капіталу банку; щорічно в цей фонд має відраховуватися не менше 5% прибутку.

Відповідно до діючої практикою і положеннями ЦБ РФ на формування резервного фонду можуть бути спрямовані не використані на початок звітного року залишки коштів фондів утворених за рахунок прибутку попередніх років, що залишилася в розпорядженні банку, використання яких не знижує вартості майна банку і які включають в розрахунок величини капіталу.

Частина прибутку комерційного банку для фінансування витрат на придбання обчислювальної техніки, спеціального обладнання, засобів зв'язку, транспорту, тобто для збільшення основних фондів спрямовується до спеціального фонду накопичення.

Для стимулювання трудової діяльності персоналу банку і соціального розвитку колективу певна частина прибутку може відраховуватися до соціальних фондів спеціального призначення (фонд матеріального заохочення і фонд соціального розвитку). Використання коштів фондів спеціального призначення здійснюється банком відповідно до затверджених кошторисів.

Розподіл прибутку в акціонерних банках повинно здійснюватися відповідно до Федерального закону «Про акціонерні товариства», згідно з якими розподіл прибутку (в тому числі виплата (оголошення) дивідендів, за винятком прибутку, розподіленої в якості дивідендів за результатами першого кварталу, півріччя, дев'яти місяців фінансового року) здійснюється загальними зборами акціонерів за результатами фінансового року.

Слід підкреслити, що відповідно до чинного законодавства виплата дивідендів - це право, а не обов'язок акціонерного товариства. Збори акціонерів банку може винести рішення не виплачувати дивіденди по звичайних акціях, а використовувати ці кошти на інші цілі. Дивіденди за привілейованими акціями повинні обов'язково виплачуватися, при нестачі прибутку вони виплачуються за рахунок коштів резервного фонду.

Порядок використання прибутку та утворення відповідних фондів регламентується установчими документами кредитної організації та інструкціями Банку Росії.

Нерозподілений частину прибутку є джерелом фінансування витрат і витрат, які не включаються до складу витрат банку, до числа яких відносяться: витрати з утримання об'єктів невиробничої сфери (навчальних центрів, медичних установ і т.п.), витрати, пов'язані з організацією філій і представництв, витрати на добровільне страхування банківських операцій і ін.