Матеріальна допомога: чи включати до витрат?

Наше деловое партнерство www.banwar.org

джерело: Актуальна бухгалтерія

Експертиза статті: Олена Мельникова, служба Правового консалтингу ГАРАНТ, аудитор

Про матеріальну допомогу з точки зору нарахування страхових внесків і ПДФО ми розповіли в «Актуальною бухгалтерії» № 7, 2011 року на сторінці 44. Тепер поговоримо про те, чи можна врахувати матеріальну допомогу у витратах з податку на прибуток.

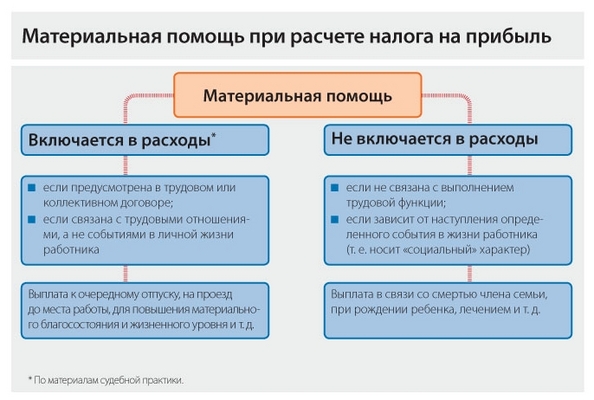

З одного боку, в Податковому кодексі (п. 23 ст. 270 НК РФ) чітко сказано, що суми матеріальної допомоги працівникам у витратах не враховуються.

З іншого - компанія має право врахувати будь-які нарахування працівникам як витрати на оплату праці, якщо вони обумовлені в трудовому або колективному договорі (ст. 255 НК РФ).

Що робити, якщо виплата працівникам матеріальної допомоги передбачена, наприклад, в колективному трудовому договорі? Чи можна віднести її до витрат на оплату праці і зменшити оподатковуваний прибуток?

Матдопомогу - виплата для особистих потреб?

У Мінфіні Росії вважають, що матеріальну допомогу в будь-якому випадку не можна враховувати у витратах (листа Мінфіну Росії від 31.07.2009 № 03-03-06 / 1/504, від 07.05.2009 № 03-03-06 / 1/309). Навіть якщо її виплата визначена в трудовому або колективному договорі, а сама матеріальна допомога має явну «виробничу» спрямованість. Наприклад, виплачена працівникам до відпустки або на навчання.

З думкою фінансового відомства згодні і податківці. Зокрема, один з листів ФНС Росії (лист ФНС Росії від 27.04.2010 № ШС-37-3 / 698) докладно роз'яснює, чому матеріальну допомогу не можна віднести до витрат на оплату праці. У ньому йдеться про виплати працівникам при звільненні у зв'язку з виходом на пенсію. Податківці відзначили: незважаючи на те, що матеріальна допомога передбачена колективним договором, вона носить «соціальний» характер і «за своїм призначенням є заохоченням, способом вираження подяки з боку роботодавця працівникові, який виходить на заслужений відпочинок». А також зробили висновок, що «матеріальна допомога видається працівникові організації для особистих потреб і не є оплатою праці за фактично відпрацьований час».

Зверніть увагу: страхові внески на подібні «які не приймаються» виплати все одно потрібно нараховувати (за умови, що самі виплати перевищують 4000 руб. В рік на співробітника). На думку Міністерства охорони здоров'я Росії (листи Міністерства охорони здоров'я Росії від 01.03.2010 № 426-19, від 17.05.2010 № 1212-19), виплата матеріальної допомоги працівникові завжди пов'язана з трудовими відносинами. Навіть якщо в самому договорі про неї нічого не сказано. Правда, в даному випадку мова йшла лише про матеріальну допомогу «чинним» працівникам компанії, виплати колишнім співробітникам страховими внесками не обкладаються (лист Міністерства охорони здоров'я Росії від 27.05.2010 № 1354-19).

Суму нарахованих внесків компанія має право повністю включити до складу витрат. Адже положення Податкового кодексу не містять ніяких обмежень на цей рахунок (лист Мінфіну Росії від 15.03.2011 № 03-03-06 / 1/138).

приклад:

У 2011 р торгова компанія на ОСН надала матеріальну допомогу працівнику до весілля - 15 000 руб. Інших подібних виплат в цьому році співробітник не отримував. В обліку ця операція була відображена так:

ДЕБЕТ 91-2 КРЕДИТ 70 (76)

- 15 000 руб. - нарахована працівникові матеріальна допомога (на підставі наказу керівника);

ДЕБЕТ 91-2 КРЕДИТ 69

- 3740 руб. ((15 000 руб. - 4000 руб.) × 34%) - нараховані страхові внески з суми, що перевищує 4000 руб. (Подп. 11 ч. 1 ст. 9 Федерального закону від 24.07.2009 № 212-ФЗ);

ДЕБЕТ 70 (76) КРЕДИТ 68 субрахунок «ПДФО»

- 1430 руб. ((15 000 руб. - 4000 руб.) × 13%) - утримано ПДФО з суми, що перевищує 4000 руб. (П. 28 ст. 217 НК РФ);

ДЕБЕТ 70 (76) КРЕДИТ 50 (51)

- 13 570 руб. (15 000 - 1430) - виплачена працівникові матеріальна

допомога.

При розрахунку податку на прибуток компанія може врахувати лише витрати у вигляді страхових внесків (3740 руб.). Сума матеріальної допомоги (15 000 руб.) До витрат не включається, в результаті чого в бухгалтерському обліку виникне постійна різниця за 2011 р, що формує ПНО:

ДЕБЕТ 99 КРЕДИТ 68 субрахунок «Розрахунки з податку на прибуток»

- 3000 руб. (15 000 руб. × 20%) - нараховано ПНО.

ВАС РФ: потрібно враховувати мету виплати

І хоча позиція чиновників поки залишається незмінною, тепер у компаній з'явилося більше шансів довести економічну обгрунтованість витрат у вигляді матеріальної допомоги.

В кінці минулого року ВАС РФ виніс рішення (пост. Президії ВАС РФ від 30.11.2010 № 4350/10), в якому позначив основні критерії матеріальної допомоги, яка не відноситься до витрат на оплату праці і тому не зменшує оподатковуваний прибуток.

Так, якщо надання грошової допомоги не пов'язане з виконанням трудової функції і носить «соціальний» характер (т. Е. Виплачується в зв'язку з виниклою важкій життєвій ситуацією або при настанні певної події), то її суму у витратах врахувати не можна. Наприклад, це стосується виплат в зв'язку зі смертю члена сім'ї, народженням або усиновленням дитини, важким захворюванням і т. Д. В інших випадках матеріальна допомога, якщо вона передбачена в колективному або трудовому договорі, відноситься до витрат на оплату праці.

З документа:

Постанова Президії ВАС РФ від 30 листопада 2010 року № 4350/10

<...> До матеріальної допомоги, неврахованої згідно з пунктом 23 статті 270 Кодексу у складі витрат, що зменшують податкову базу по податку на прибуток, відносяться виплати, які не пов'язані з виконанням одержувачем трудової функції і спрямовані на задоволення його соціальних потреб, обумовлених виникненням важкій життєвій ситуації або настанням певної події. До таких подій, зокрема, можуть бути віднесені заподіяння шкоди у зв'язку зі стихійним лихом або іншим надзвичайних обставиною, смерть члена сім'ї, народження або усиновлення дитини, тяжке захворювання і т. П. <...>

Уже з'явилася свіжа арбітражна практика (пост. ФАС СЗО від 04.03.2011 № Ф07-660 / 2011, ФАС ЗСО від 03.02.2011 у справі № А75-13089 / 2009), в якій судді, керуючись позицією ВАС РФ, дозволили віднести до витрат матеріальну допомогу до чергової відпустки, а також виплату «з метою підвищення матеріального добробуту і життєвого рівня працівників».

З документа:

Постанова ФАС СЗО від 4 березня 2011 року № Ф07-660 / 2011

<...> виплата працівникам спірних сум матеріальної допомоги до відпустки визначена колективним договором та положенням про соціальні виплати, відповідно до якого така допомога виплачується працівникам, які не мають порушень трудової дисципліни в трудовому році, при догляді в чергову відпустку.

<...> дані виплати відповідають таким критеріям, як економічна обгрунтованість і спрямованість на здійснення заявником приносить йому дохід діяльності, а отже входять в встановлену систему оплати праці і підлягають включенню до складу витрат при обчисленні податку на прибуток. <...>

Така позиція узгоджується з правовою позицією Президії Вищого Арбітражного Суду Російської Федерації, наведеної в постанові від 30.11.2010 № ВАС-4350/10 <...>

З документа:

Постанова ФАС ЗСО від 3 лютого 2011 р справі № А75-13089 / 2009

<...> Положенням про оплату праці, преміювання та матеріальне стимулювання працівників Товариства передбачена виплата матеріальної допомоги в цілях підвищення матеріального добробуту і життєвого рівня працівників.

<...> Спірні виплати на підставі статті 236, статті 255 НК РФ підлягають включенню до складу витрат при обчисленні податку на прибуток і визнаються об'єктом оподаткування ЄСП і страховими внесками на обов'язкове пенсійне страхування. <...>

Підведемо підсумки

У всіх судових рішеннях, які наведені в статті, мова йде про матеріальну допомогу, виплачену ще в «епоху» ЄСП (т. Е. До 2010 р). Тоді в Податковому кодексі не було чіткої визначеності, як враховувати деякі види виплат: обкладати їх ЄСП, але не включати до витрат з податку на прибуток або, навпаки, включати до витрат, але не нараховувати ЄСП.

А оскільки ставка «соціального» податку була вище, то вигідніше було не враховувати матеріальну допомогу у витратах. Тому в більшості судових суперечок, які зачіпають період до 2010 року, податківці були зацікавлені у визнанні сум матеріальної допомоги витратами на оплату праці, щоб донарахувати ЄСП.

У 2010 році ситуація змінилася: на відміну від ЄСП страхові внески нараховуються і на «які не приймаються» виплати. Тому тепер єдиний шанс у бізнесу якось заощадити - це враховувати матеріальну допомогу в податкових витратах.

А значить, можна зробити висновок, що податківці під час перевірок за період 2010-2011 років будуть намагатися виключити подібні виплати зі складу витрат на оплату праці.

Чи можна віднести її до витрат на оплату праці і зменшити оподатковуваний прибуток?

Матдопомогу - виплата для особистих потреб?