Відкликання працівника з відпустки

Наше деловое партнерство www.banwar.org

Нерідко співробітників в силу виробничої необхідності відкликають з щорічних оплачуваних відпусток. Чи правомірно така дія адміністрації? Кого не можна відкликати з відпустки? Як оформити дану процедуру? Відповіді на ці та інші питання ви знайдете в статті. правові аспекти

Трудове законодавство дозволяє перервати відпустку працівника в силу виробничої необхідності (ч. 2 ст. 125 ТК РФ).

При цьому невикористана в зв'язку з відкликанням частина відпустки повинна бути надана працівникові у зручний для нього час протягом поточного робочого року. Також можливий варіант її приєднання до відпустки за наступний робочий рік.

Роботодавець не може безапеляційно заявити співробітнику, що його відпустка переривається. У частині 2 статті 125 ТК РФ прописано головна умова відкликання працівника з відпустки - його згоду. Якщо співробітник проти, адміністрація не в силах змусити відпочиваючого повернутися до виконання трудових обов'язків.

Відмова перервати відпустку - не привід для звільнення

У деяких організаціях відмову перервати відпустку і вийти на роботу прирівнюється до прогулу і призводить до звільнення працівника. Чи праві в даному випадку роботодавці? У пункті 37 постанови Пленуму Верховного суду Російської Федерації від 17.03.2004 № 2 «Про застосування судами Російської Федерації Трудового кодексу Російської Федерації» говориться, що працівник незалежно від причини має право не виконувати розпорядження керівництва і не виходити на роботу до закінчення відпустки. В даному випадку його поведінка не повинна розглядатися як порушення трудової дисципліни.

Кого не можна відкликати з відпустки

Деякі категорії працівників не підлягають відкликанню з відпустки ні за яких обставин. Відповідно до частини 3 статті 125 Трудового кодексу це:

- співробітники у віці до 18 років;

- зайняті на роботах зі шкідливими і (або) небезпечними умовами праці;

- вагітні жінки.

Тепер розглянемо процедуру оформлення.

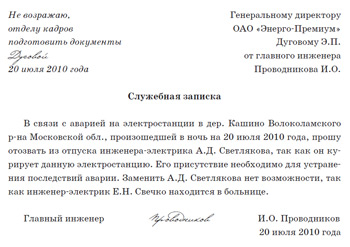

Службова записка

Зазвичай процедура відкликання з відпустки починається з того, що начальник підрозділу, в якому працює відпускник, подає службову записку керівнику підприємства. У ній він описує поточну виробничу ситуацію і мотивує необхідність виклику відпускника на роботу. Записка складається в довільній формі.

Зразок службової записки:

Керівник візує службову записку, формулюючи свою згоду, наприклад, так: «Не заперечую, відділу кадрів підготувати документи», а якщо він не бачить гострої необхідності в відкликання співробітника, то пише: «Відмовити».

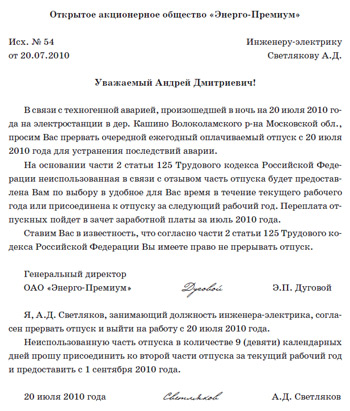

Звернення до працівника. Оформлення відмови або згоди

Ми вже згадували, що роботодавець має право перервати відпустку працівника, якщо заручиться його згодою.

Спочатку слід повідомити співробітнику про виниклі труднощі. Це можна зробити різними способами, наприклад просто зателефонувати. Але краще пропозицію співробітнику про достроковий вихід на роботу оформити в письмовому вигляді. Документ складається в довільній формі. У ньому можна передбачити графу, в якій буде відображено рішення працівника: дати згоду на відкликання з відпустки або відмовитися від дострокового виходу на роботу.

Чи потрібно повідомляти співробітнику про його право не виходити на роботу? Бажано повідомити його про це, щоб уникнути трудових спорів і судових розглядів.

приклад 1

Інженеру-електрику А.Д. Свєтлякова, що працює в ВАТ «Енерго-Преміум», було надано черговий щорічний оплачувану відпустку з 15 липня 2010 року на 14 календарних днів. У зв'язку з аварією на електростанції і нестачею кваліфікованих фахівців А.Д. Свєтлякова подзвонили з місця роботи і попросили перервати відпустку з 20 липня. Інженер погодився вийти на роботу. Як скласти письмову пропозицію співробітнику перервати чергову відпустку?

Рішення

Після прибуття на робоче місце А.Д. Світляків отримав в письмовому вигляді пропозицію перервати відпустку. Воно було оформлено так, як показано нижче. Співробітник висловив згоду на відкликання з відпустки, зробивши відповідний запис.

Зразок пропозиції перервати відпустку

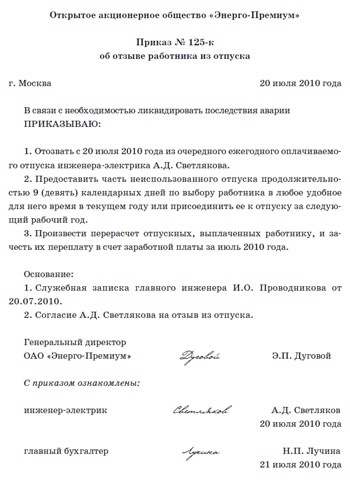

Наказ про відкликання

Як тільки співробітник погодиться завчасно вийти з відпустки на роботу, керівник повинен видати відповідний наказ. Уніфікованої форми не існує, наказ складають довільно.

зразок наказу

Внесення змін до кадрову документацію

Після того як буде видано наказ про відкликання співробітника з відпустки, потрібно внести зміни в графік відпусток. Його форма № Т-7 затверджена наказом Мінстату України від 02.01.2004 № 1.

Потім слід зафіксувати факт відкликання з відпустки в особовій картці працівника, форма якої № Т-2 також затверджена наказом Мінстату України від 02.01.2004 № 1. У розділі VIII «Відпустка» вказують вид відпустки (щорічна основна оплачувана відпустка), період роботи, за який надано відпустку (робочий рік), кількість календарних днів відпустки, дати його початку і закінчення, підстава надання і т. д. Якщо якісь відомості змінюються, це потрібно відобразити в даному розділі.

перерахунок відпускних

У разі відкликання з відпустки співробітник виходить на роботу. Він має право розраховувати на заробітну плату за фактично відпрацьований час. Отже, відпускні, видані згідно з частиною 9 статті 136 ТК РФ не пізніше ніж за три дні до початку відпустки, необхідно перерахувати.

переплата відпускних

Середній заробіток, що зберігається на період відпустки відповідно до статті 114 Трудового кодексу, розраховується шляхом множення середнього денного заробітку на кількість календарних днів відпустки (якщо відпустка надана в календарних днях). Для визначення реальної величини відпускних нараховану суму слід розділити на кількість оплачених календарних днів відпустки і помножити на фактичну кількість використаних календарних днів відпустки. Щоб обчислити суму переплати, отриманий результат слід відняти від загальної суми нарахованих відпускних.

Розглянемо приклад.

приклад 2

Скористаємося даними прикладу 1. Інженеру-електрику А.Д. Свєтлякова була надана відпустка з 15 липня 2010 року на 14 календарних днів. А відгуляв він тільки 5 днів, так як 20 липня його відкликали з відпустки у зв'язку з аварією на електростанції. Середній денний заробіток для розрахунку відпускних А.Д. Свєтлякова становив 1020,41 руб. Відпускні співробітнику були нараховані в розмірі 14 285,74 руб. (1020,41 руб. × 14 календ. Дн.). Невикористану частину відпустки в кількості 9 днів працівник вирішив відгуляти з 1 вересня 2010 року.

Необхідно визначити суму переплати відпускних.

Рішення

Працівник відгуляв тільки 5 днів відпустки, тому сума відпускних повинна становити 5102,05 руб. (14 285,74 руб. ÷ 14 календ. Дн × 5 дн.). Зайво нарахована сума відпускних склала 9183,69 руб. (14 285,74 руб. - 5102,05 руб.).

Що робити з переплатою відпускних

Зайво виплачену суму відпускних співробітник може повернути в касу підприємства. Однак роботодавець не має права примусити його до цього. Тим більше що відпускник до моменту відкликання міг витратити гроші на придбання путівки, квитків та інші цілі. Раціональніше зарахувати суму переплати в рахунок заробітної плати. Ця умова краще прописати в реченні про відкликання з відпустки.

приклад 3

Скористаємося даними прикладів 1 і 2, доповнивши їх. Оклад інженера-електрика А.Д. Свєтлякова становить 30 000 руб. у місяць. У липні співробітник фактично відпрацював 18 робочих днів (з 2 по 14 і з 20 по 31 липня 1 липня працівник брав відпустку за свій рахунок). Стандартний податкове вирахування в розмірі 400 руб. співробітникові не надається, так як його дохід вже перевищив 40 000 руб. Дітей у працівника немає. Необхідно розрахувати суму до видачі на руки за липень 2010 року з урахуванням заліку переплати відпускних, яка склала 9183,69 руб.

Рішення

Заробітна плата за 18 робочих днів липня склала 24 545,45 руб. (30 000 руб. ÷ 22 раб. Дн. × 18 раб. Дн.).

ПДФО із заробітної плати за липень дорівнює 3191 руб. (24 545,45 руб. × 13%). ПДФО з суми переплати відпускних склав +1194 руб. (9183,69 руб. × 13%).

На руки працівник отримає 13 364,76 руб. [(24 545,45 руб. - 9183,69 руб.) - (3191 руб. - тисяча сто дев'яносто чотири руб.)].

Відпустка перерваний в місяці його початку: коригуємо податки і внески

ПДФО утримують в момент виплати працівникові відпускних. Про це йдеться в статті 223 і пункті 4 статті 226 Податкового кодексу. Якщо працівник перервав відпустку, сума відпускних за кількість використаних днів відпустки буде менше виплаченої напередодні відпустки. Відповідно підлягає зменшенню і сума ПДФО.

Страхові внески. Внески по обов'язковому страхуванню бухгалтер розраховує в кінці місяця. Це встановлено:

- в пункті 3 статті 15 Федерального закону від 24.07.2009 № 212-ФЗ «Про страхові внески до Пенсійного Фонду Російської Федерації, Фонд соціального страхування Російської Федерації, Федеральний фонд обов'язкового медичного страхування і територіальні фонди обов'язкового медичного страхування» (далі - Закон № 212- ФЗ);

- пункті 4 статті 22 Федерального закону від 24.07.98 № 125-ФЗ «Про обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань» (щодо внесків на випадок травматизму).

Всі коригування відбудуться протягом одного місяця, здавати уточнені розрахунки (декларації) не доведеться. Те ж саме відноситься і до податку на прибуток.

Відпустка перерваний в наступному місяці: коригуємо податки і внески

Припустимо, відпустка співробітника починається в липні, а закінчується в серпні, при цьому в серпні його викликали на роботу раніше терміну. Як це вплине на розрахунок податків і внесків?

ПДФО

При відкликанні працівника з відпустки утворюється переплата за відпускними і відповідно переплата ПДФО з цієї суми.

Згідно з пунктом 3 статті 226 НК РФ податкові агенти обчислюють ПДФО наростаючим підсумком з початку року за підсумками кожного місяця. При цьому вони виробляють залік утриманої суми податку за попередні місяці поточного року.

У ситуації, що розглядається працівника відкликали в серпні. За відпрацьовані дні цього місяця він отримає заробітну плату, з якої необхідно утримати ПДФО. При перерахуванні податку до бюджету бухгалтер зарахує утворилася переплату.

Звітність з ПДФО подається після закінчення календарного року, отже, в разі виявлення переплати ПДФО з суми відпускних ніяких довідок до податкової інспекції до закінчення року подавати не потрібно.

Страхові внески

Сума відпускних збільшила оподатковуваний базу по страхових внесках в липні. У зв'язку з тим що в серпні їх сума була перерахована і зменшена, за липень утворилася переплата по страхових внесках.

Роботодавці визначають базу по страхових внесках щодо кожної фізичної особи наростаючим підсумком з початку розрахункового періоду після закінчення календарного місяця. Про це йдеться в частині 8 статті 8 Закону № 212-ФЗ.

Суму щомісячного платежу вони визначають виходячи з оподатковуваного бази з урахуванням сум щомісячних обов'язкових платежів, обчислених з початку розрахункового періоду по попередній календарний місяць включно (ч. 3 ст. 15 Закону № 212-ФЗ).

Отже, при обчисленні суми платежу по страхових внесках за серпень бухгалтер врахує нараховані суми платежів за попередні місяці цього року.

Дані за липень відображаються в звітності за дев'ять місяців. Значить, вносити зміни до звіту за півріччя не потрібно. У звітності за дев'ять місяців бухгалтеру слід відобразити фактичні суми страхових внесків. Таким чином, робити коригування в звітності щодо страхових внесків не доведеться.

Ця ж логіка міркувань застосовна щодо внесків на страхування від нещасних випадків на виробництві та професійних захворювань.

Податок на прибуток. касовий метод

Витрати на виплату відпускних та платежі по страхових внесках враховуються в момент їх видачі (сплати) (п. 3 ст. 273 НК РФ). На думку редакції, при використанні касового методу організація може провести коригування в місяці відкликання працівника з відпустки і не подавати уточнену декларацію з податку на прибуток.

Податок на прибуток. метод нарахування

У ситуації, що розглядається оподатковуваний базу з податку на прибуток зменшують суми:

- відпускних в складі витрат на оплату праці (п. 7 ст. 255 НК РФ);

- страхових внесків, нарахованих на суму відпускних, в складі інших витрат (подп. 49 п. 1 ст. 264 НК РФ і лист Мінфіну Росії від 12.05.2010 № 03-03-06 / 1/323);

- внесків на страхування від нещасних випадків і професійних захворювань, нарахованих на суму відпускних, в складі інших витрат (подп. 45 п. 1 ст. 264 НК РФ).

В який момент і в якому порядку ці суми зменшують оподатковуваний базу з податку на прибуток, якщо організація застосовує метод нарахування?

Виплати за відпустку, що почався в одному місяці і закінчився в наступному, включаються до складу витрат пропорційно дням відпустки, а саме в кожен місяць (лист Мінфіну Росії від 12.05.2010 № 03-03-06 / 1/323).

Обидва види страхових внесків зменшують оподатковуваний прибуток в день їх нарахування в повній сумі (пп. 1 п. 7 ст. 272 і п. 2 ст. 318 НК РФ і лист Мінфіну Росії від 12.05.2010 № 03-03-06 / 1 / 323).

У зв'язку з відкликанням працівника з відпустки і перерахунком суми відпускних знизилася величина страхових внесків за липень, а відповідно і величина витрат, що зменшують оподатковуваний базу з податку на прибуток. Чи потрібно подавати уточнену декларацію за липень тим організаціям, які звітують щомісяця? Однозначної відповіді законодавство не містить. Коригування оподатковуваної бази з причини відкликання працівника з відпустки не пов'язана з помилкою бухгалтера. Тому проводити її в минулих періодах не потрібно (п. 1 ст. 54 НК РФ). Коректувальні записи можна провести в серпні, тому уточнену декларацію за липень подавати не слід. Більш того, організації, які звітують щомісячно, визначають суму авансового платежу з урахуванням раніше нарахованих сум авансових платежів (абз. 8 п. 2 ст. 286 НК РФ).

Якщо компанія звітує щоквартально, вона перераховує щомісячні авансові платежі виходячи з величини авансових платежів за попередній звітний період. Отже, коригування виробляються в поточному звітному періоді.

приклад 4

Змінимо умови прикладів 1-3. Припустимо, що у інженера-електрика А.Д. Свєтлякова запланована відпустка з 15 липня по 11 серпня 2010 року. Однак його викликали на роботу 5 серпня. Період з 1 по 14 липня 2010 року співробітник відпрацював.

Заробітна плата А.Д. Свєтлякова становить 30 000 руб.

Середній денний заробіток працівника для визначення суми відпускних - 1020,41 руб. Права на стандартні податкові відрахування він не має.

ВАТ «Енерго-Преміум» визначає оподатковуваний базу з податку на прибуток за методом нарахування. Тарифна ставка по внесках на травматизм для цієї організації становить 0,2%. Як перерахувати суми відпускних і податків?

Рішення

Спочатку визначаємо, скільки днів відпустки співробітника припадає на липень, а скільки - на серпень. Потім розрахуємо суми відпускних і заробітку окремо за кожен місяць.

У липні і серпні 2010 року по 22 робочих дня. А.Д. Світляків відпрацював в липні 10 робочих днів (з 1 по 14 липня). Відпочивати він повинен був в липні з 15-го по 31-е (17 календарних днів), а в серпні - з 1-го по 11-е число (11 календарних днів).

За фактично відпрацьовані в липні дні А.Д. Свєтлякова покладається заробітна плата в розмірі 13 636,36 руб. (30 000 руб. ÷ 22 раб. Дн. × 10 отработ. Дн.).

Сума ПДФО, нарахована з заробітної плати в липні, дорівнює 1773 руб. (13 636,36 руб. × 13%).

Потрібно порахувати суму відпускних окремо за липень і серпень.

За липень вона становить 17 346,97 руб. (1020,41 руб. × 17 календ. Дн.). Сума відпускних за серпень дорівнює 11 224,51 руб. (1020,41 руб. × 11 календ. Дн.).

Разом загальна сума відпускних дорівнює 28 571,48 руб. (17 346,97 руб. + 11 224,51 руб.). ПДФО з неї становить 3714 руб. (28 571,48 руб. × 13%).

У бухобліку ВАТ «Енерго-Преміум» зроблені такі записи:

8 липня

ДЕБЕТ 26 КРЕДИТ 70

- 17 346,97 руб. - нараховані відпускні за дні відпустки в липні;

ДЕБЕТ 97 КРЕДИТ 70

- 11 224,51 руб. - нараховані відпускні за дні відпустки в серпні;

ДЕБЕТ 70 КРЕДИТ 68 субрахунок «Розрахунки з ПДФО»

- 3714 руб. - нарахований ПДФО з загальної суми відпускних;

9 липня

ДЕБЕТ 68 субрахунок «Розрахунки з ПДФО» КРЕДИТ 51

- 3714 руб. - перерахований ПДФО з суми відпускних;

ДЕБЕТ 70 КРЕДИТ 51

- 24 857,48 руб. (28 571,48 руб. - 3714 руб.) - перераховані відпускні працівнику на банківську карту;

31 липня

ДЕБЕТ 26 КРЕДИТ 70

- 13 636,36 руб. - нарахована зарплата за липень;

ДЕБЕТ 26 КРЕДИТ 69

- 8055,67 руб. [(17 346,97 руб. + 13 636,36 руб.) × 26%] - нараховані страхові внески з суми заробітної плати і відпускних за липень;

ДЕБЕТ 26 КРЕДИТ 69 субрахунок «Розрахунки за внесками на страхування від нещасних випадків»

- 61,97 руб. [(17 346,97 руб. + 13 636,36 руб.) × 0,2%] - нараховані внески на випадок травматизму з суми заробітної плати і відпускних за липень;

ДЕБЕТ 70 КРЕДИТ 68 субрахунок «Розрахунки з ПДФО»

- +1773 руб. (13 636,36 руб. × 13%) - утримано ПДФО з заробітної плати співробітника за липень;

ДЕБЕТ 97 КРЕДИТ 69 субрахунок «Розрахунки по страхових внесках»

- 2918,37 руб. (11 224,51 руб. × 26%) - нараховані страхові внески з відпускних за серпень;

ДЕБЕТ 97 КРЕДИТ 69 субрахунок «Розрахунки за внесками на страхування від нещасних випадків»

- 22,45 руб. (11 224,51 руб. × 0,2%) - нараховані внески на випадок травматизму за серпень;

3 серпня

ДЕБЕТ 68 субрахунок «Розрахунки з ПДФО» КРЕДИТ 51

- +1773 руб. - перерахований ПДФО із заробітної плати за липень;

ДЕБЕТ 69 КРЕДИТ 51

- 10 974 руб. (8055,67 руб. + 2918,37 руб.) - перераховані страхові внески з урахуванням округлення (ч. 7 ст. 15 Закону № 212-ФЗ);

ДЕБЕТ 69 субрахунок «Розрахунки за внесками на випадок травматизму» КРЕДИТ 51

- 84,42 руб. (61,97 руб. + 22,45 руб.) - перераховані страхові внески на випадок травматизму;

ДЕБЕТ 70 КРЕДИТ 51

- 11 863,36 руб. (13 636,36 руб. - 1773 руб.) - перераховано заробітну плату за липень на банківську карту працівника.

Так як А.Д. Світляків був відкликаний з відпустки, в серпні потрібно скорегувати суму ПДФО, страхових внесків, внесків на випадок травматизму, а також перерахувати податок на прибуток, що підлягає сплаті до бюджету.

Працівник не догуляти 7 днів. Сума зайво виплачених відпускних за серпень 2010 року дорівнює 7142,87 руб. (1020,41 руб. × 7 календ. Дн.). Таким чином, суми надміру нарахованих податків і внесків складають:

- ПДФО - 929 руб. (7142,87 руб. × 13%);

- страхові внески - 1857,15 руб. (7142,87 руб. × 26%);

- внески на випадок травматизму - 14,29 руб. (7142,87 руб. × 0,2%).

Ці суми потрібно сторнувати в серпні (31.08.2010);

ДЕБЕТ 97 КРЕДИТ 70

- 7142,87 руб. - сторнирована зайво нарахована сума відпускних;

ДЕБЕТ 70 КРЕДИТ 68 субрахунок «Розрахунки з ПДФО»

- 929 руб. - сторнований зайво утриманий ПДФО з суми відпускних;

ДЕБЕТ 97 КРЕДИТ 69

- 1857,15 руб. - Сторнувати зайво нараховані страхові внески з суми відпускних за серпень;

ДЕБЕТ 97 КРЕДИТ 69 субрахунок «Розрахунки за внесками на випадок травматизму»

- 14,29 руб. - Сторнувати зайво нараховані внески на випадок травматизму з суми відпускних за серпень;

ДЕБЕТ 26 КРЕДИТ 70

- 25 909,09 руб. (30 000 руб. ÷ 22 раб. Дн. × 19 отработ. Дн.) - нарахована зарплата за серпень;

ДЕБЕТ 70 КРЕДИТ 68 субрахунок «Розрахунки з ПДФО»

- 3368 руб. (25 909,09 руб. × 13%) - нарахований ПДФО із заробітної плати співробітника за серпень;

ДЕБЕТ 26 КРЕДИТ 69

- 6736,36 руб. (25 909,09 руб. × 26%) - нараховані страхові внески із заробітної плати за серпень;

ДЕБЕТ 26 КРЕДИТ 69 субрахунок «Розрахунки за внесками на випадок травматизму»

- 51,82 руб. (25 909,09 руб. × 0,2%) - нараховані внески на випадок травматизму з заробітної плати за серпень;

ДЕБЕТ 26 КРЕДИТ 97

- 4081,64 руб. (11 224,51 руб. - 7142,87 руб.) - списана на витрати частину відпускних за серпень;

ДЕБЕТ 26 КРЕДИТ 97

- 1061,22 руб. (2 918,37 руб. - 1857,15 руб.) - списана на витрати частину страхових внесків із суми відпускних за серпень;

ДЕБЕТ 26 КРЕДИТ 97

- 8,16 руб. (22,45 руб. - 14,29 руб.) - списана на витрати частину внесків на випадок травматизму з суми відпускних за серпень;

ДЕБЕТ 70 КРЕДИТ 50

- 16 327,22 руб. [(25 909,09 руб. - 3368 руб.) - (7142,87 руб. - 929 руб.)] - видана працівникові заробітна плата з заліком раніше виданих відпускних.

Опубліковано в Журналі «ЗАРПЛАТА» №7 2010р.

Чи правомірно така дія адміністрації?Кого не можна відкликати з відпустки?

Як оформити дану процедуру?

Чи праві в даному випадку роботодавці?

Чи потрібно повідомляти співробітнику про його право не виходити на роботу?

Як скласти письмову пропозицію співробітнику перервати чергову відпустку?

Як це вплине на розрахунок податків і внесків?

В який момент і в якому порядку ці суми зменшують оподатковуваний базу з податку на прибуток, якщо організація застосовує метод нарахування?

Чи потрібно подавати уточнену декларацію за липень тим організаціям, які звітують щомісяця?

Як перерахувати суми відпускних і податків?