Зовнішній борг США не привід для занепокоєння

Наше деловое партнерство www.banwar.org

Швидкому переходу державного боргу США через кордон в 20 трильйонів доларів присвячується.

Величезний державний борг США є в Росії одним з улюблених пунктів у людей, які спекулюють на тему швидкого краху США. Але як показує аналіз, навіть існуючі величезні зобов'язання США перед іноземними країнами не є причиною для занепокоєння, поки є можливість фінансувати свої зовнішні зобов'язання в доларах.

Якщо вимірювати в доларах, то США на сьогоднішній день є найбільшим боржником у світі. Через постійний дефіцит рахунку поточних операцій платіжного балансу в минулому в країні накопичився негативна чиста міжнародна інвестиційна позиція (NIIP) о 8 318 млрд доларів (-43.5% ВВП), найвищий рівень з коли-небудь зареєстрованих в США.

Малюнок 1. Рахунок поточних операцій платіжного балансу і його структура

Малюнок 2. Чиста міжнародна інвестиційна позиція (NIIP) і накопичений рахунок по поточних операціях

Більш детальний аналіз відкриває ряд цікавих фактів.

По-перше, США як і раніше має позитивний дохід з капіталу, незважаючи на його високий чистий борг (рис. 1).

По-друге, зовнішній борг США істотно менше, ніж можна було б очікувати на основі накопиченого дефіциту по рахунку поточних операцій (Рис. 2).

Третє спостереження полягає в тому, що коливання курсу долара роблять сильний безпосередній вплив на міжнародну інвестиційну позицію США.

Як правило, країни з негативним NIIP має негативне сальдо первинних доходів (частини рахунку поточних операцій). Проте, у США є значні надлишки тут, як уже зазначалося іншими авторами. Хаусманн і Старзенеггер (2005), наприклад, припускають, що профіцит по рахунку доходів з капіталу передбачає, що зовнішня інвестиційна позиція США має бути набагато краще, ніж офіційна статистика показує. Вони стверджують, що повинно бути більше зарубіжних активів у США, ніж фіксується в офіційній статистиці, які вони називають «темної матерії». Однак, немає необхідності в «темної матерії», щоб пояснити профіцит за доходами з капіталу.

Більш детального аналізу складу міжнародних активів і зобов'язань досить (рис. 3).

Малюнок 3. Структура міжнародних активів і зобов'язань США в 2016 (млрд. Доларів)

NIIP США є балансом між її міжнародними активами, які є величезними, і її міжнародних зобов'язань, які ще більше. Якщо подивитися на склад, то видно чітка різниця. Міжнародні активи США мають сильний акцент на прямі і портфельні інвестиції, в той час як зобов'язання головним чином в боргових цінних паперах і інших інвестиціях (в основному кредити і депозити). Велика частка щодо високоприбуткових інвестицій в міжнародних активах США з одного боку і велика частка низькодохідних категорій в зобов'язаннях з іншого пояснюють, чому США має позитивне сальдо первинних доходів з капіталу. США отримує більше дивідендів і прибутку зі своїх інвестицій за кордоном, ніж платить за своїми (низькодохідних) зовнішніми зобов'язаннями.

У 1976 році, в перший рік коли Бюро економічного аналізу опублікувало NIIP США, США мали чистих активів на 85 мільярдів доларів. З тих пір, сукупний дефіцит рахунку поточних операцій досяг вражаючих 10 500 млрд. Дол. Але NIIP країни тільки погіршився за цей період до $ 8 100 мільярдів. Існує розрив в 2 400 млрд. Дол. Між цими цифрами, які необхідно пояснити. Знову ж відповідь криється не в несправності статистики, а в складі активів і зобов'язань.

У минулому підручники з міжнародної економіки, деякі підручники досі, заявляли, що сальдо рахунку поточних операцій країни є фактором, що впливає на зміну міжнародної позиції країни щодо її стану. Профіцит за рахунком поточних операцій дозволяє країні погашати зовнішні борги і / або збільшувати свої міжнародні активи. Дефіцит з іншого боку призводить до збільшення заборгованості та / або зменшення резервів.

Проблема з цим підходом полягає в тому, що після того, як країна вибудувала транскордонні активи і пасиви, зміна їх вартості може не фіксуватися в платіжному балансі (який заснований на реєстрованих потоках). Фондові біржі йдуть вгору і вниз, також як ринкова вартість прямих іноземних інвестицій і цін на облігації. Чим більше розмір загальних міжнародних позицій, тим більше зміни вартостей.

Якщо взяти правильну формулу, ми враховуємо зміни вартості міжнародних активів і зобов'язань. Ці зміни вартості відображають тільки зміни капіталу, так як дивіденди, прибуток та платежі за відсотками вже включені в баланс рахунку поточних операцій. Як і при позитивному балансі доходів з капіталу склад активів і зобов'язань США пояснює, чому NIIP США рухається більш-менш незалежно від балансу рахунку поточних операцій. Приріст капіталу на стороні активів, особливо по американським інвестиціям в акції і прямими іноземними інвестиціями, часто вище, ніж збільшення капіталу за всіма зобов'язаннями (переважно облігаціях, кредитах та депозитах).

Звичайно, в ті роки, коли біржа дуже волатильна, NIIP може коливатися дуже непередбачуваним чином. У 2008 році, коли впали фондові ринки після краху «Леман Бразерс», NIIP США погіршився не менше ніж на 2 700 мільярдів доларів. У 2009 році він покращився знову на 1 300 млрд. Дол., Тільки щоб знову погіршитися в наступні два роки на 1000 млрд. Дол. Такі коливання перевершують дефіцит рахунку поточних операцій, який насправді з 2008 року помітно покращився у зв'язку зі збільшенням сальдо торгового балансу послуг і доходів з капіталу. Висновком є те, що для країни з великими загальними міжнародними активами і зобов'язаннями важливість платіжного балансу по рахунку поточних операцій, як пояснює фактора для NIIP країни, знижується досить сильно (Рис. 4). Можливість короткострокового прогнозування балансу по рахунку поточних операцій страждає на практиці.

Малюнок 4. Щорічні зміни NIIP і балансу рахунку поточних операцій

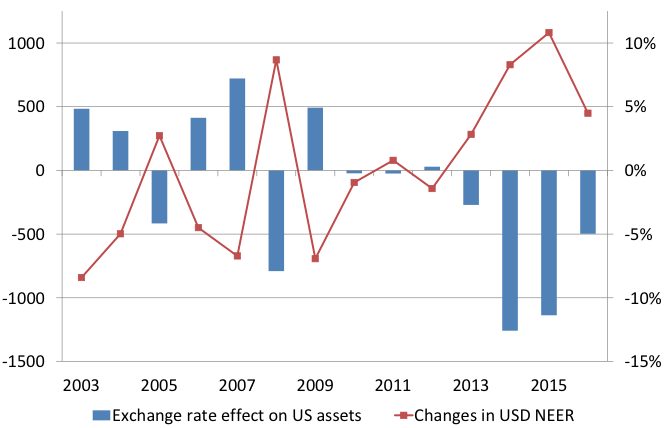

США не є типовою закредитувати країною; у неї є все ще найбільш значуща світова валюта. Хоча євро також є важливою валюти, вона затьмарюється в усіх відношеннях доларом США. Одним з наслідків є те, що величезна частина зовнішніх зобов'язань номінована в доларах, в той час як значна частина іноземних активів номінована в іноземній валюті. Це означає, що коли долар падає в ціні, США заробляє на своїх зарубіжних активах, в той час як вартість її іноземних пасивів, виражені в доларах, залишається більш-менш незмінною (див. Рис. 5 і 6). Як наслідок, NIIP поліпшується. З іншого боку, зміцнення долара робить негативний вплив на NIIP США. Як правило, ослаблення долара США на 10% призводить до поліпшення NIIP США на 1 000 млрд. Дол. Це означає, що з того моменту, як ринки почнуть турбуватися з приводу боргу США, що може привести до ослаблення долара, проблема для США більш- менш вирішується сама. Решта світу, звичайно, відчуває зниження вартості їхніх американських активів.

Поки долар США залишається домінуючою світовою валютою, у США не необхідності сильно турбуватися з приводу свого боргу. Тільки коли ринків зажадають від США профінансувати свій дефіцит в іноземній валюті - як вони зробили на короткому періоді в 1980-і роки, коли США запозичили також в японських ієнах - це може змінити ситуацію. Але сьогодні до такої ситуації далеко. Незважаючи на фінансову ситуацію, просто не існує ринку за розмірами і ліквідності, порівнянним з ринком американських трежеріс. І в будь-якому випадку валютні ризики можна хеджувати. В даний час немає серйозної конкуренції з боку євро або юаня, які насправді грає незначну роль на світових фінансових ринках.

Малюнок 5. Вплив долара на міжнародні американські активи (млрд. Доларів)

Малюнок 6. Вплив долара на міжнародні американські зобов'язання (млрд.дол)

Ослаблення долара моментально допомагає покращитися зовнішнього інвестиційного позиції США, не стільки через традиційні канали торгівлі, скільки рахунок виграшу валюти на її іноземних зобов'язаннях. Переважна структура міжнародних активів і зобов'язань також допомагає пояснити, чому чиста міжнародна інвестиційна позиція є менш негативною, ніж можна було б очікувати, дивлячись тільки на сукупний дефіцит по рахунку поточних операцій. Цей другий фактор також пояснює, чому США, в абсолютних цифрах найбільша країна-боржник на планеті, як і раніше заробляє більше доходів з капіталу на її закордонні активи, ніж платить за зовнішнім боргом. У чистому вираженні міжнародний борг США не тягне на рахунок по поточних операціях.

Висновок такий, поки є можливість фінансувати свої зовнішні зобов'язання в доларах, міжнародний борг країни не є причиною для занепокоєння для США. Для решти світу, звичайно, історія може бути інший.

джерело: Wim Boonstra «The external debt of the US is no cause for concern, yet» / VOXEU

Додати в друзі