Статистичні розподілу ймовірностей в MQL5

- Вступ

- 1. Розподілу, сутність, види

- 2. Теоретичні розподілу ймовірностей

- 3. Створення графіків розподілів

- Висновок

Наше деловое партнерство www.banwar.org

Вся теорія ймовірності грунтується на практиці небажаність.

(Леонід Сухоруков)

Вступ

За родом своєї діяльності трейдер змушений дуже часто стикатися з такими категоріями, як ймовірність і випадковість. На іншому полюсі щодо випадковості знаходиться таке поняття, як "закономірність". Дивно, але в силу загальфілософських законів, випадковість, як правило, переростає в закономірність. Про зворотному поки говорити не будемо. Загалом, співвідношення випадковість-закономірність є ключовим, тому що воно, в контексті ринку, безпосередньо впливає на розмір отримуваної трейдером прибутку.

У даній статті я спробую розповісти про теоретичні базових інструментах, які в подальшому допоможуть знаходити деякі ринкові закономірності.

1. Розподілу, сутність, види

Отже, для опису деякої випадкової величини нам буде потрібно одномірне статистичне розподіл ймовірностей . Воно буде описувати деяку вибірку випадкових величин за певним законом, тобто, щоб застосувати будь-якої закон розподілу, нам буде потрібно якийсь безліч випадкових величин.

Навіщо нам аналізувати [теоретичні] розподілу? З їх допомогою нескладно виявляти закономірності зміни частот в залежності від значень варьирующего ознаки. Крім того, можна отримати деякі статистичні параметри потрібного розподілу.

Що стосується видів імовірнісних розподілів, то в спеціалізованій літературі найчастіше прийнято розділяти сімейство розподілів на безперервні і дискретні, в залежності від типу безлічі випадкових величин. Однак, існують і інші класифікації, наприклад, за такими критеріями, як: симетричність кривої розподілу f (x) відносно прямої x = x 0, параметр зсуву, кількість мод, інтервал випадкової величини та ін.

Є кілька способів, що дозволяють задати нам закон розподілу. Серед них потрібно відзначити найбільш популярні:

2. Теоретичні розподілу ймовірностей

Отже, давайте в рамках MQL 5 спробуємо створити класи, що описують статистичні розподілу. Крім того, я хотів додати, що в спеціалізованій літературі є багато прикладів коду, написаного на С ++, який можна успішно застосувати для MQL 5 кодування. Загалом, я не став винаходити колесо, в деяких випадках користувався напрацюваннями С ++ коду.

Найбільша складність, з якою зіткнувся, полягала у відсутності множинного спадкоємства в MQL5. Тому складні класові ієрархії використовувати не вдалося. Найоптимальнішим джерелом в плані С ++ коду стала книга Numerical Recipes: The Art of Scientific Computing [2], звідки було запозичене мною більшість функцій. Найчастіше, їх доводилося допрацьовувати під потреби MQL5.

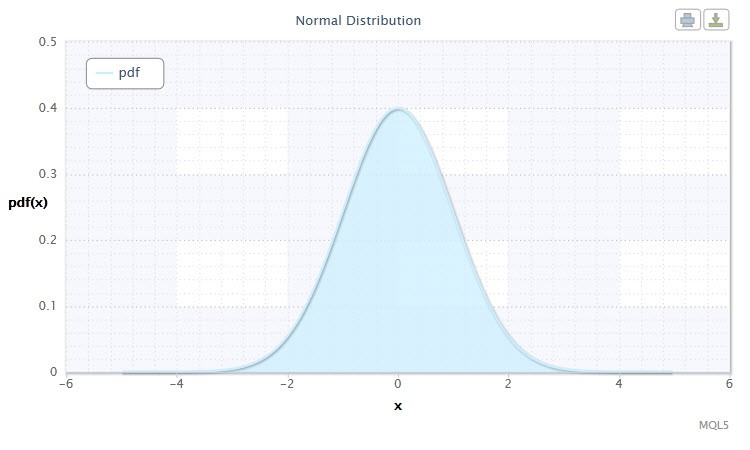

2.1.1 Нормальний розподіл

Традиційно, почнемо з нормального розподілу .

Малюнок 1. Щільність нормального розподілу Nor (0,1)

Воно має наступну нотацію: X ~ Nor (μ, σ 2), де:

- X - це випадкова величина, обрана з нормального розподілу Nor;

- μ - параметр середнього (-∞ ≤ μ ≤ + ∞);

- σ - параметр дисперсії (0 <σ).

Допустимий діапазон випадкової величини X: -∞ ≤ X ≤ + ∞.

Формули, використані в статті, можуть відрізнятися від аналогічних з інших джерел. Іноді така різниця математично не принципово. У деяких випадках воно обумовлено різною параметризацією.

Нормальний розподіл грає велику роль в статистиці, тому що воно відображає закономірність, яка виникає при взаємодії безлічі випадкових причин, жодна з яких не має переважаючого впливу. І хоча нормальний розподіл - це велика рідкість на фінансових ринках, проте, важливо порівнювати з ним емпіричні розподілу для з'ясування заходи і характеру відхилення їх від нормального.

Визначимо клас CNormaldist для нормального розподілу наступним чином:

class CNormaldist: CErf {public: double mu, sig; void CNormaldist () {mu = 0,0; sig = 1.0; if (sig <= 0.) Alert ( "bad sig in Normal Distribution!"); } Double pdf (double x) {return (0.398942280401432678 / sig) * exp (- 0.5 * pow ((x-mu) / sig, 2)); } Double cdf (double x) {return 0.5 * erfc (- 0.707106781186547524 * (x-mu) / sig); } Double invcdf (double p) {if (! (P> 0. && p <1.)) Alert ( "bad p in Normal Distribution!"); return - 1.41421356237309505 * sig * inverfc (2. * p) + mu; } Double sf (double x) {return 1 -cdf (x); }};

Як можна помітити, клас CNormaldist є похідним класом від базового класу С Erf, який визначає в свою чергу клас функції помилок. Він нам знадобиться при розрахунку деяких методів класу CNormaldist. Сам клас С Erf і допоміжна функція erfcc виглядають приблизно так:

class CErf {public: int ncof; double cof [28]; void CErf () {int Ncof = 28; double Cof [28] = {- 1.3026537197817094, 6.4196979235649026 e- 1, 1.9476473204185836 e- 2, - 9.561514786808631 e- 3, - 9.46595344482036 e- 4, 3.66839497852761 e- 4, 4.2523324806907 e- 5, - 2.0278578112534 e- 5, - 1.624290004647 e- 6, 1.303655835580 e- 6, 1.5626441722 e- 8, - 8.5238095915 e- 8, 6.529054439 e- 9, 5.059343495 e- 9, - 9.91364156 e- 10, - 2.27365122 e- 10, 9.6467911 e- 11, 2.394038 e- 12, - 6.886027 e- 12, 8.94487 e- 13, 3.13092 e- 13, - 1.12708 e- 13, 3.81 e- 16, 7.106 e- 15, - 1.523 e- 15, - 9.4 e- 17, 1.21 e- 16 , - 2.8 e- 17}; setCErf (Ncof, Cof); }; void setCErf (int Ncof, double & Cof []) {ncof = Ncof; ArrayCopy (cof, Cof); }; void ~ CErf () {}; double erf (double x) {if (x> = 0.0) return 1.0 -erfccheb (x); else return erfccheb (-x) - 1.0; } Double erfc (double x) {if (x> = 0.0) return erfccheb (x); else return 2.0 -erfccheb (-x); } Double erfccheb (double z) {int j; double t, ty, tmp, d = 0.0, dd = 0,0; if (z <0) Alert ( "erfccheb requires nonnegative argument!"); t = 2.0 / (2.0 + z); ty = 4.0 * t- 2.0; for (j = ncof- 1; j> 0; j--) {tmp = d; d = ty * d-dd + cof [j]; dd = tmp; } Return t * exp (-z * z + 0.5 * (cof [0] + ty * d) -dd); } Double inverfc (double p) {double x, err, t, pp; if (p> = 2.0) return - 100.0; if (p <= 0.0) return 100.0; pp = (p <1.0)? p: 2.0 -p; t = sqrt (- 2. * log (pp / 2.0)); x = - 0.70711 * ((2.30753 + t * 0.27061) / (1.0 + t * (0.99229 + t * 0.04481)) - t); for (int j = 0; j <2; j ++) {err = erfc (x) -pp; x + = err / (M_2_SQRTPI * exp (- pow (x, 2)) - x * err); } Return (p <1.0? X: -x); } Double inverf (double p) {return inverfc (1.0 -p);}}; double erfcc (const double x) {double t, z = fabs (x), ans; t = 2 ./ (2.0 + z); ans = t * exp (-z * z- 1.26551223 + t * (1.00002368 + t * (0.37409196 + t * (0.09678418 + t * (- 0.18628806 + t * (0.27886807 + t * (- 1.13520398 + t * (1.48851587 + t * (- 0.82215223 + t * 0.17087277))))))))); return (x> = 0.0? ans: 2.0 -ans); }

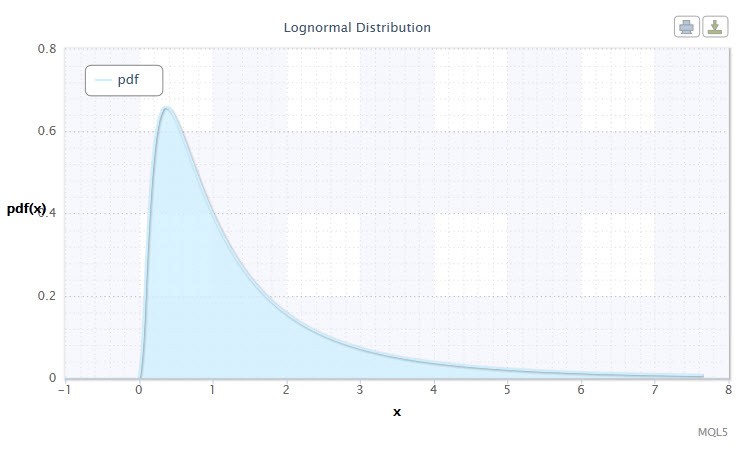

2.1.2 логнормальний розподіл

Тепер давайте розглянемо логнормальний розподіл .

Малюнок 2. Щільність логнормального розподілу Logn (0,1)

Воно має наступну нотацію: X ~ Logn (μ, σ 2), де:

- X - це випадкова величина, обрана з логнормального розподілу Logn;

- μ - параметр зсуву (0 <μ);

- σ - масштабний параметр (0 <σ).

Допустимий діапазон випадкової величини X: 0 ≤ X ≤ + ∞.

Створимо клас CLognormaldist, що описує логнормальний розподіл . Він буде представлений таким чином:

class CLognormaldist: CErf {public: double mu, sig; void CLognormaldist () {mu = 0,0; sig = 1.0; if (sig <= 0.) Alert ( "bad sig in Lognormal Distribution!"); } Double pdf (double x) {if (x <0.) Alert ( "bad x in Lognormal Distribution!"); if (x == 0.) return 0.; return (0.398942280401432678 / (sig * x)) * exp (- 0.5 * pow ((log (x) -mu) / sig, 2)); } Double cdf (double x) {if (x <0.) Alert ( "bad x in Lognormal Distribution!"); if (x == 0.) return 0.; return 0.5 * erfc (- 0.707106781186547524 * (log (x) -mu) / sig); } Double invcdf (double p) {if (! (P> 0. && p <1.)) Alert ( "bad p in Lognormal Distribution!"); return exp (- 1.41421356237309505 * sig * inverfc (2. * p) + mu); } Double sf (double x) {return 1 -cdf (x); }};

Як можна помітити, логнормальний розподіл мало чим відрізняється від нормального. Різниця в тому, що параметр x замінений на log (x).

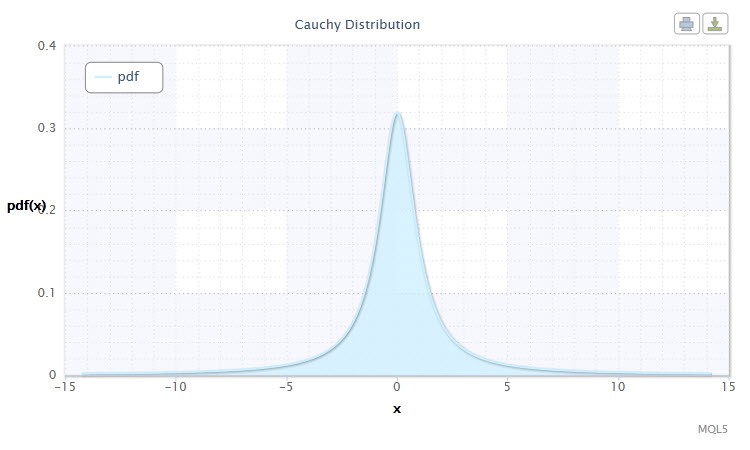

2.1.3 Розподіл Коші

розподіл Коші має наступну нотацію: X ~ Cau (μ, σ), де:

- X - це випадкова величина, обрана з розподілу Коші Cau;

- μ - параметр зсуву (-∞ ≤ μ ≤ + ∞);

- σ - масштабний параметр (0 <σ).

Допустимий діапазон випадкової величини X: -∞ ≤ X ≤ + ∞.

Малюнок 3. Щільність розподілу Коші Cau (0,1)

У MQL5 форматі, створене за допомогою класу CCauchydist, воно виглядає таким чином:

class CCauchydist {public: double mu, sig; void CCauchydist () {mu = 0,0; sig = 1.0; if (sig <= 0.) Alert ( "bad sig in Cauchy Distribution!"); } Double pdf (double x) {return 0.318309886183790671 / (sig * (1. + pow ((x-mu) / sig, 2))); } Double cdf (double x) {return 0.5 +0.318309886183790671 * atan2 (x-mu, sig); } Double invcdf (double p) {if (! (P> 0. && p <1.)) Alert ( "bad p in Cauchy Distribution!"); return mu + sig * tan (M_PI * (p- 0.5)); } Double sf (double x) {return 1 -cdf (x); }};

Тут потрібно відзначити, що використовується функція atan2 (), яка повертає головне значення арктангенса, виражене в радіанах:

double atan2 (double y, double x) {double a; if (fabs (x)> fabs (y)) a = atan (y / x); else {a = atan (x / y); if (a <0.) a = - 1. * M_PI_2 -a; else a = M_PI_2 -a; } If (x <0.) {if (y <0) a = a- M_PI; else a = a + M_PI; } Return a; }

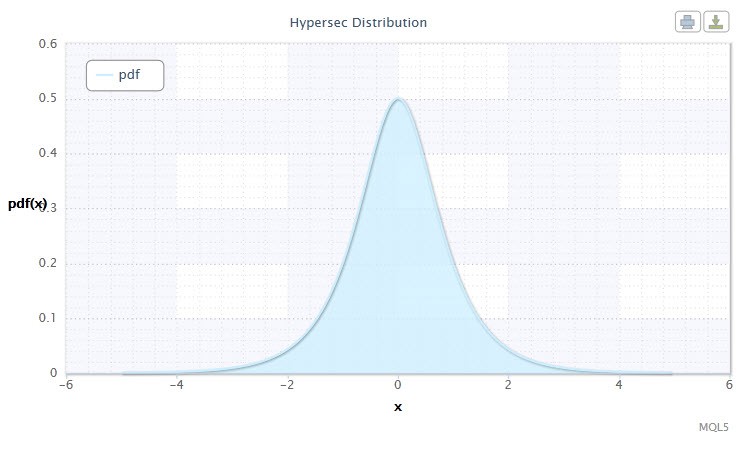

2.1.4 Г іперболіческое секанс розподіл

Гіперболічне секанс розподіл зацікавить тих, хто аналізує фінансові ряди.

Малюнок 4. Щільність г іперболіческого секанс розподілу HS (0,1)

Воно має наступну нотацію: X ~ HS (μ, σ), де:

- X - це випадкова величина;

- μ - параметр зсуву (-∞ ≤ μ ≤ + ∞);

- σ - масштабний параметр (0 <σ).

Допустимий діапазон випадкової величини X: -∞ ≤ X ≤ + ∞.

Наведемо його наступним чином за допомогою класу CHypersecdist:

class CHypersecdist {public: double mu, sig; void CHypersecdist () {mu = 0,0; sig = 1.0; if (sig <= 0.) Alert ( "bad sig in Hyperbolic Secant Distribution!"); } Double pdf (double x) {return sech ((M_PI * (x-mu)) / (2 * sig)) / 2 * sig; } Double cdf (double x) {return 2 / M_PI * atan (exp ((M_PI * (x-mu) / (2 * sig)))); } Double invcdf (double p) {if (! (P> 0. && p <1.)) Alert ( "bad p in Hyperbolic Secant Distribution!"); return (mu + (2.0 * sig / M_PI * log (tan (M_PI /2.0 * p)))); } Double sf (double x) {return 1 -cdf (x); }};

Неважко помітити, що цей розподіл отримало свою назву від функції гіперболічного секанса, якого пропорційна першому.

Функція гіперболічного секанса sech виглядає так:

// + ----------------------------------------------- ------------------- + // | Hyperbolic Secant Function | // + ----------------------------------------------- ------------------- + double sech (double x) {return 2 / (pow (M_E, x) + pow (M_E, -x)); }

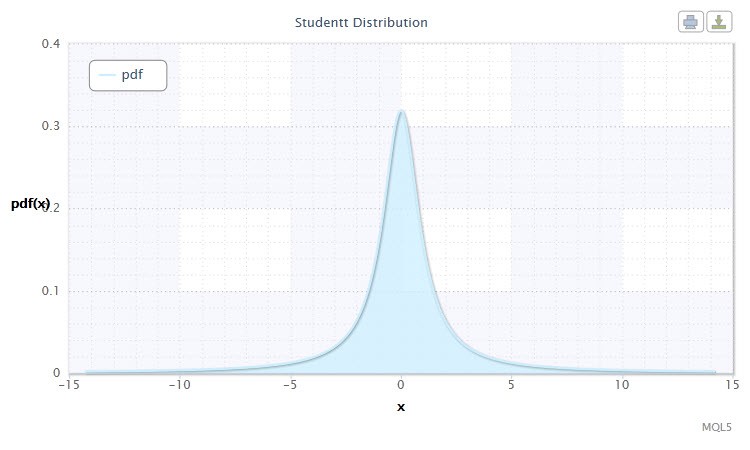

2.1.5 Р аспределеніе Стьюдента

Важливим розподілом в статистиці є розподіл Стьюдента .

Малюнок 5. Щільність розподілу Стьюдента Stt (1,0,1)

Воно має наступну нотацію: t ~ Stt (ν, μ, σ), де:

- t - це випадкова величина, обрана з розподілу Стьюдента Stt;

- ν - це параметр форми (ν> 0)

- μ - параметр зсуву (-∞ ≤ μ ≤ + ∞);

- σ - масштабний параметр (0 <σ).

Допустимий діапазон випадкової величини X: -∞ ≤ X ≤ + ∞.

Часто, особливо при тестуванні гіпотез, використовується стандартизоване розподіл Стьюдента , З параметрами μ = 0 і σ = 1. Таким чином, воно перетворюється в однопараметричне розподіл з параметром ν.

Цей розподіл використовують при оцінюванні математичного очікування, прогнозного значення і інших характеристик за допомогою довірчих інтервалів, по перевірці гіпотез про значення математичних очікувань, коефіцієнтів регресійної залежності, гіпотез однорідності вибірок і т.д.

Уявімо його класом CStudenttdist:

class CStudenttdist: CBeta {public: int nu; double mu, sig, np, fac; void CStudenttdist () {int Nu = 1; double Mu = 0.0, Sig = 1.0; setCStudenttdist (Nu, Mu, Sig); } Void setCStudenttdist (int Nu, double Mu, double Sig) {nu = Nu; mu = Mu; sig = Sig; if (sig <= 0. || nu <= 0.) Alert ( "bad sig, nu in Student-t Distribution!"); np = 0.5 * (nu + 1.); fac = gammln (np) -gammln (0.5 * nu); } Double pdf (double x) {return exp (-np * log (1. + Pow ((x-mu) / sig, 2.) / Nu) + fac) / (sqrt (M_PI * nu) * sig); } Double cdf (double t) {double p = 0.5 * betai (0.5 * nu, 0.5, nu / (nu + pow ((t-mu) / sig, 2))); if (t> = mu) return 1.-p; else return p; } Double invcdf (double p) {if (p <= 0. || p> = 1.) Alert ( "bad p in Student-t Distribution!"); double x = invbetai (2. * fmin (p, 1.-p), 0.5 * nu, 0.5); x = sig * sqrt (nu * (1.-x) / x); return (p> = 0.5? mu + x: mu-x); } Double sf (double x) {return 1 -cdf (x); } Double aa (double t) {if (t <0.) Alert ( "bad t in Student-t Distribution!"); return 1.-betai (0.5 * nu, 0.5, nu / (nu + pow (t, 2.))); } Double invaa (double p) {if (! (P> = 0. && p <1.)) Alert ( "bad p in Student-t Distribution!"); double x = invbetai (1.-p, 0.5 * nu, 0.5); return sqrt (nu * (1.-x) / x); }};

З лістингу класу CStudenttdist слід, що для нього базовим класом є CBeta, який описує неповну бета-функцію .

Клас CBeta представимо в такий спосіб:

class CBeta: public CGauleg18 {private: int Switch; double Eps, Fpmin; public: void CBeta () {int swi = 3000; setCBeta (swi, EPS, FPMIN); }; void setCBeta (int swi, double eps, double fpmin) {Switch = swi; Eps = eps; Fpmin = fpmin; }; double betai (const double a, const double b, const double x); double betacf (const double a, const double b, const double x); double betaiapprox (double a, double b, double x); double invbetai (double p, double a, double b); };

У класу так само є свій базовий клас CGauleg18, який надає коефіцієнти для такого методу чисельного інтегрування, як квадратура Гаусса - Лежандра .

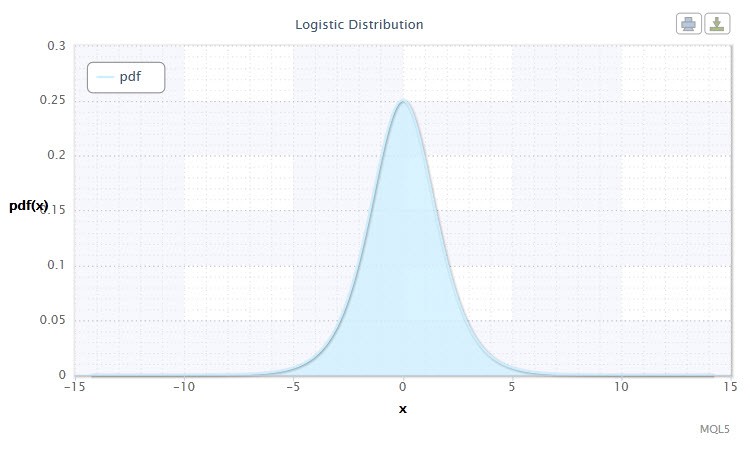

2.1.6 Логістичне р аспределеніе

Наступним для вивчення розподілом пропоную вважати логістичне .

Малюнок 6. Щільність логістичного р аспределенія Logi (0,1)

Воно має наступну нотацію: X ~ Logi (α, β), де:

- X - це випадкова величина;

- α - параметр зсуву (-∞ ≤ α ≤ + ∞);

- β - масштабний параметр (0 <β).

Допустимий діапазон випадкової величини X: -∞ ≤ X ≤ + ∞.

Клас CLogisticdist є реалізацією описаного розподілу:

class CLogisticdist {public: double alph, bet; void CLogisticdist () {alph = 0,0; bet = 1.0; if (bet <= 0.) Alert ( "bad bet in Logistic Distribution!"); } Double pdf (double x) {return exp (- (x-alph) / bet) / (bet * pow (1. + Exp (- (x-alph) / bet), 2)); } Double cdf (double x) {double et = exp (- 1. * fabs (1.81379936423421785 * (x-alph) / bet)); if (x> = alph) return 1 ./ (1. + et); else return et / (1. + et); } Double invcdf (double p) {if (p <= 0. || p> = 1.) Alert ( "bad p in Logistic Distribution!"); return alph + 0.551328895421792049 * bet * log (p / (1.-p)); } Double sf (double x) {return 1 -cdf (x); }};

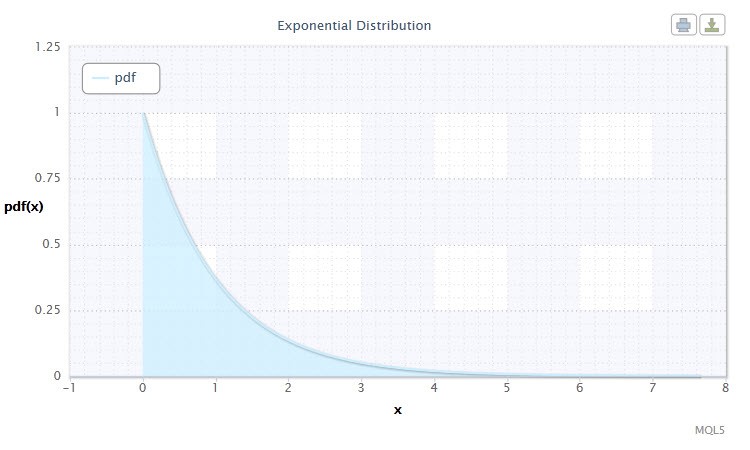

2.1.7 Експоненціальне р аспределеніе

Давайте також подивимося на експоненціальне розподіл випадкової величини.

Малюнок 7. Щільність експоненціального р аспределенія Exp (1)

Воно має наступну нотацію: X ~ Exp (λ), де:

- X - це випадкова величина;

- λ - (λ> 0).

Допустимий діапазон випадкової величини X: 0 ≤ X ≤ + ∞.

Цей розподіл цікаво тим, що описує послідовність подій, що відбуваються одне за іншим в якісь моменти часу. Так, за допомогою цього розподілу трейдер може аналізувати збиткову серію угод та ін.

У MQL5 коді розподіл оформлено класом CExpondist:

class CExpondist {public: double lambda; void CExpondist () {lambda = 1.0; if (lambda <= 0.) Alert ( "bad lambda in Exponential Distribution!"); } Double pdf (double x) {if (x <0.) Alert ( "bad x in Exponential Distribution!"); return lambda * exp (-lambda * x); } Double cdf (double x) {if (x <0.) Alert ( "bad x in Exponential Distribution!"); return 1 .- exp (-lambda * x); } Double invcdf (double p) {if (p <0. || p> = 1.) Alert ( "bad p in Exponential Distribution!"); return - log (1.-p) / lambda; } Double sf (double x) {return 1 -cdf (x); }};

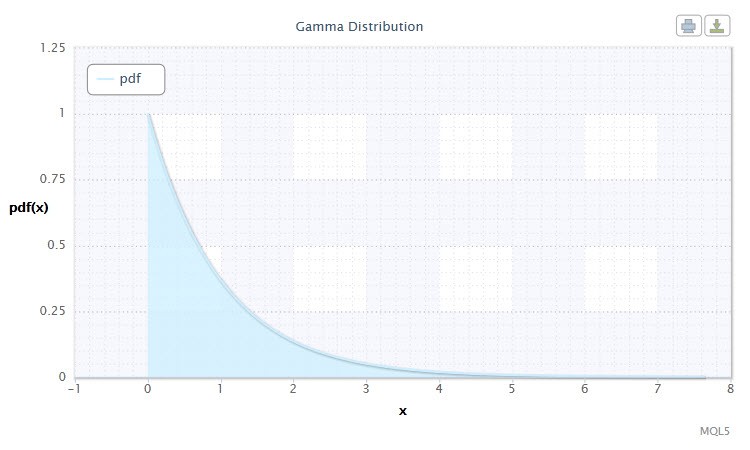

2.1.8 Гамма-р аспределеніе

Наступним видом безперервного розподілу випадкової величини я обрав гамма-розподіл .

Малюнок 8. Щільність гамма р аспределенія Gam (1,1).

Його нотація виглядає наступним чином: X ~ Gam (α, β), де:

- X - це випадкова величина;

- α - параметр форми (0 <α);

- β - масштабний параметр (0 <β).

Допустимий діапазон випадкової величини X: 0 ≤ X ≤ + ∞.

У класовому варіанті CGammadist воно представлено так:

class CGammadist: CGamma {public: double alph, bet, fac; void CGammadist () {setCGammadist (); } Void setCGammadist (double Alph = 1.0, double Bet = 1.0) {alph = Alph; bet = Bet; if (alph <= 0. || bet <= 0.) Alert ( "bad alph, bet in Gamma Distribution!"); fac = alph * log (bet) -gammln (alph); } Double pdf (double x) {if (x <= 0.) Alert ( "bad x in Gamma Distribution!"); return exp (-bet * x + (alph- 1.) * log (x) + fac); } Double cdf (double x) {if (x <0.) Alert ( "bad x in Gamma Distribution!"); return gammp (alph, bet * x); } Double invcdf (double p) {if (p <0. || p> = 1.) Alert ( "bad p in Gamma Distribution!"); return invgammp (p, alph) / bet; } Double sf (double x) {return 1 -cdf (x); }};

Клас гамма-розподілу є похідним від класу CGamma, який, який описує неповну гамма-функцію .

Клас CGamma представимо в такий спосіб:

class CGamma: public CGauleg18 {private: int ASWITCH; double Eps, Fpmin, gln; public: void CGamma () {int aswi = 100; setCGamma (aswi, EPS, FPMIN); }; void setCGamma (int aswi, double eps, double fpmin) {ASWITCH = aswi; Eps = eps; Fpmin = fpmin; }; double gammp (const double a, const double x); double gammq (const double a, const double x); void gser (double & gamser, double a, double x, double & gln); double gcf (const double a, const double x); double gammpapprox (double a, double x, int psig); double invgammp (double p, double a); };

Клас CGamma, як і клас CBeta, має базовим класом клас CGauleg18.

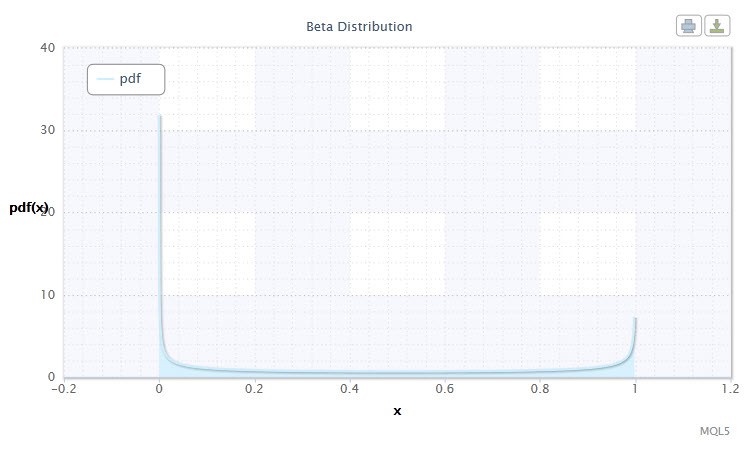

2.1.9 Бета-р аспределеніе

Ну і давайте також представимо бета-розподіл .

Малюнок 9. Щільність бета- р аспределенія Beta (0.5, 0.5)

Його нотація виглядає наступним чином: X ~ Beta (α, β), де:

- X - це випадкова величина;

- α - 1-ий параметр форми (0 <α);

- β - 2-ий параметр форми (0 <β).

Допустимий діапазон випадкової величини X: 0 ≤ X ≤ 1.

Клас CBetadist характеризує цей розподіл так:

class CBetadist: CBeta {public: double alph, bet, fac; void CBetadist () {setCBetadist (); } Void setCBetadist (double Alph = 0.5, double Bet = 0.5) {alph = Alph; bet = Bet; if (alph <= 0. || bet <= 0.) Alert ( "bad alph, bet in Beta Distribution!"); fac = gammln (alph + bet) -gammln (alph) -gammln (bet); } Double pdf (double x) {if (x <= 0. || x> = 1.) Alert ( "bad x in Beta Distribution!"); return exp ((alph- 1.) * log (x) + (bet- 1.) * log (1.-x) + fac); } Double cdf (double x) {if (x <0. || x> 1.) Alert ( "bad x in Beta Distribution"); return betai (alph, bet, x); } Double invcdf (double p) {if (p <0. || p> 1.) Alert ( "bad p in Beta Distribution!"); return invbetai (p, alph, bet); } Double sf (double x) {return 1 -cdf (x); }};

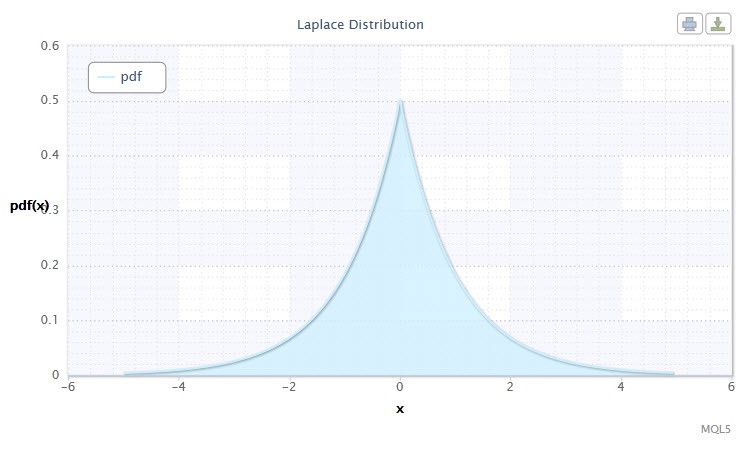

2.1.10 Р аспределеніе Лапласа

Ще одним цікавим безперервним розподілом є розподіл Лапласа (Подвійне експоненціальне).

Малюнок 10. Щільність р аспределенія Лапласа Lap (0, 1)

Воно має таку нотацію: X ~ Lap (α, β), де:

- X - це випадкова величина;

- α - параметр зсуву (-∞ ≤ α ≤ + ∞);

- β - параметр масштабу (0 <β).

Допустимий діапазон випадкової величини X: -∞ ≤ X ≤ + ∞.

Клас CLaplacedist для розподілу представимо так:

class CLaplacedist {public: double alph; double bet; void CLaplacedist () {alph =. 0; bet = 1 .; if (bet <= 0.) Alert ( "bad bet in Laplace Distribution!"); } Double pdf (double x) {return exp (- fabs ((x-alph) / bet)) / 2 * bet; } Double cdf (double x) {double temp; if (x <0) temp = 0.5 * exp (- fabs ((x-alph) / bet)); else temp = 1.- 0.5 * exp (- fabs ((x-alph) / bet)); return temp; } Double invcdf (double p) {double temp; if (p <0. || p> = 1.) Alert ( "bad p in Laplace Distribution!"); if (p <0.5) temp = bet * log (2 * p) + alph; else temp = - 1. * (bet * log (2 * (1.-p)) + alph); return temp; } Double sf (double x) {return 1 -cdf (x); }};

Отже, ми створили за допомогою MQL5 коду 10 класів для десяти безперервних розподілів. Крім цього, були створені ще класи, які, можна сказати, з'явилися додатковими, тому що виникала необхідність в специфічних функціях і методах (наприклад, CBeta і CGamma).

Тепер я пропоную зайнятися дискретними розподілами і створити кілька класів для цієї категорії розподілів.

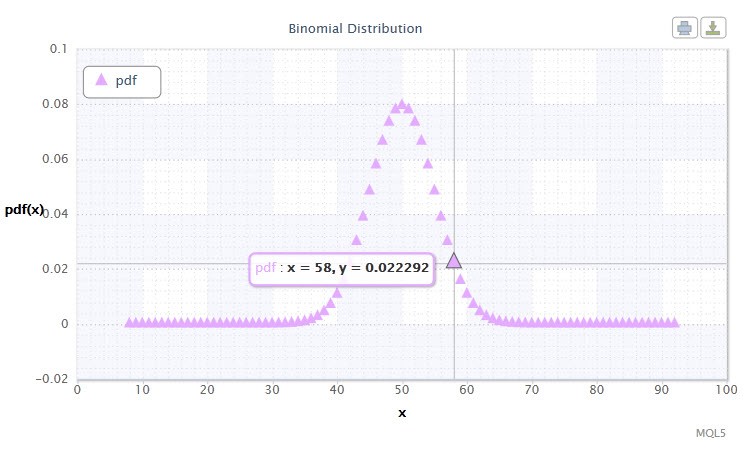

2.2.1 Біноміальний розподіл

Давайте почнемо з біноміального розподілу .

Малюнок 11. Щільність біноміального р аспределенія Bin (100, 0.5).

Його нотація виглядає наступним чином: k ~ Bin (n, p), де:

- k - це випадкова величина;

- n - число випробувань (0 ≤ n);

- p - ймовірність успіху (0 ≤ p ≤1).

Допустимий діапазон випадкової величини X: 0 або 1.

Чи не наводить вас на думку діапазон можливих значень випадкової величини X? Адже сукупність виграшних (1) і програшних угод (0) торгової системи теж можна аналізувати за допомогою цього розподілу.

Створимо клас СBinomialdist наступним чином:

class CBinomialdist: CBeta {public: int n; double pe, fac; void CBinomialdist () {setCBinomialdist (); } Void setCBinomialdist (int N = 100, double Pe = 0.5) {n = N; pe = Pe; if (n <= 0 || pe <= 0. || pe> = 1.) Alert ( "bad args in Binomial Distribution!"); fac = gammln (n + 1.); } Double pdf (int k) {if (k <0) Alert ( "bad k in Binomial Distribution!"); if (k> n) return 0.; return exp (k * log (pe) + (nk) * log (1.-pe) + fac-gammln (k + 1.) - gammln (nk + 1.)); } Double cdf (int k) {if (k <0) Alert ( "bad k in Binomial Distribution!"); if (k == 0) return 0.; if (k> n) return 1.; return 1.-betai ((double) k, n-k + 1., pe); } Int invcdf (double p) {int k, kl, ku, inc = 1; if (p <= 0. || p> = 1.) Alert ( "bad p in Binomial Distribution!"); k = fmax (0, fmin (n, (int) (n * pe))); if (p <cdf (k)) {do {k = fmax (k-inc, 0); inc * = 2; } While (p <cdf (k)); kl = k; ku = k + inc / 2; } Else {do {k = fmin (k + inc, n + 1); inc * = 2; } While (p> cdf (k)); ku = k; kl = k-inc / 2; } While (ku-kl> 1) {k = (kl + ku) / 2; if (p <cdf (k)) ku = k; else kl = k; } Return kl; } Double sf (int k) {return 1.-Cdf (k); }};

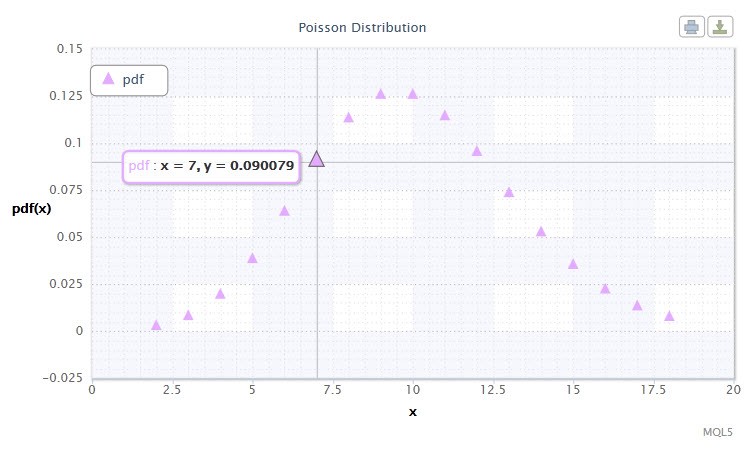

2.2.2 Розподіл Пуассона

наступним стане розподіл Пуассона .

Малюнок 12. Щільність р аспределенія Пуассона Pois (10).

Його нотація виглядає наступним чином: k ~ Pois (λ), де:

- k - це Випадкове величина;

- λ - параметр положення (0 <λ).

Допустимий діапазон випадкової величини X: 0 ≤ X ≤ + ∞.

Розподіл Пуассона описує "закон рідкісних подій", що є важливим моментом при визначенні ступеня ризику.

Класом для розподілу послужить CPoissondist:

class CPoissondist: CGamma {public: double lambda; void CPoissondist () {lambda = 15.; if (lambda <= 0.) Alert ( "bad lambda in Poisson Distribution!"); } Double pdf (int n) {if (n <0) Alert ( "bad n in Poisson Distribution!"); return exp (-lambda + n * log (lambda) -gammln (n + 1.)); } Double cdf (int n) {if (n <0) Alert ( "bad n in Poisson Distribution!"); if (n == 0) return 0.; return gammq ((double) n, lambda); } Int invcdf (double p) {int n, nl, nu, inc = 1; if (p <= 0. || p> = 1.) Alert ( "bad p in Poisson Distribution!"); if (p <exp (-lambda)) return 0; n = (int) fmax (sqrt (lambda), 5.); if (p <cdf (n)) {do {n = fmax (n-inc, 0); inc * = 2; } While (p <cdf (n)); nl = n; nu = n + inc / 2; } Else {do {n + = inc; inc * = 2; } While (p> cdf (n)); nu = n; nl = n-inc / 2; } While (nu-nl> 1) {n = (nl + nu) / 2; if (p <cdf (n)) nu = n; else nl = n; } Return nl; } Double sf (int n) {return 1.-Cdf (n); }};

Природно, в рамках однієї статті неможливо розглянути всі статистичні розподілу, та й напевно, в цьому немає необхідності. За бажанням користувач може розширити представлену галерею розподілів. Створені розподілу знаходяться в файлі Distribution_class.mqh.

3. Створення графіків розподілів

Тепер пропоную подивитися, як ми можемо використовувати для подальшої роботи наші створені для розподілів класи.

Тут я знову звернувся до ООП і написав клас CDistributionFigure, який обробляє розподілу певних користувачем параметрів і виводить його на екран засобами, описаними в статті "Графіки і діаграми в форматі HTML" .

class CDistributionFigure {private: Dist_type type; Dist_mode mode; double x; double x11; double x12; int d; double st; public: double xAr []; double p1 []; void CDistributionFigure (); void setDistribution (Dist_type Type, Dist_mode Mode, double X11, double X12, double St); void calculateDistribution (double nn, double mm, double ss); void filesave (); };

Реалізацію пропускаю. Зазначу, що в класі є такі члени-дані, як type і mode, що відносяться до типів Dist_type і Dist_mode відповідно. Ці типи є перерахуваннями досліджуваних розподілів і їх видів.

Отже, спробуємо нарешті створити графік якогось розподілу.

Для безперервних розподілів я написав скрипт continuousDistribution.mq5, основні рядки якого виглядають так:

input Dist_type dist; input Dist_mode distM; input int nn = 1; input double mm = 0., ss = 1 .; void OnStart () {double Xx1, // лівий межа Xx2, // правий межа st = 0.05; // крок if (dist == 0) {Xx1 = mm- 5.0 * ss / 1.25; Xx2 = mm + 5.0 * ss / 1.25; } If (dist == 2 || dist == 4 || dist == 5) {Xx1 = mm- 5.0 * ss / 0.35; Xx2 = mm + 5.0 * ss / 0.35; } Else if (dist == 1 || dist == 6 || dist == 7) {Xx1 = 0.001; Xx2 = 7.75; } Else if (dist == 8) {Xx1 = 0.0001; Xx2 = 0.9999; st = 0.001; } Else {Xx1 = mm- 5.0 * ss; Xx2 = mm + 5.0 * ss; } CDistributionFigure F; // створення екземпляра класу CDistributionFigure F.setDistribution (dist, distM, Xx1, Xx2, st); F.calculateDistribution (nn, mm, ss); F.filesave (); string path = TerminalInfoString (TERMINAL_DATA_PATH) + "\\ MQL5 \\ Files \\ Distribution_function.htm"; ShellExecuteW (NULL, "open", path, NULL, NULL, 1); }

Для дискретних розподілів написаний скрипт discreteDistribution.mq5.

Я запустив скрипт зі стандартними параметрами для розподілу Cauchy і отримав наступний графік, представлений на ролику нижче.

Висновок

У статті були представлені і закодовані в форматі MQL5 деякі теоретичні розподілу випадкової величини. Вважаю, що сама ринкова торгівля, а значить, і робота торгової системи повинна бути заснована на фундаментальних імовірнісних законах.

Сподіваюся, що стаття принесе практичну користь для зацікавлених читачів. Я, зі свого боку, збираюсь розвинути цю тему і на практичних прикладах продемонструвати, яким чином можна використовувати статистичні розподілу ймовірностей при аналізі імовірнісних моделей.

Розташування файлів:

#

файл

шлях

описание

1

Distribution_class.mqh

% MetaTrader% \ MQL5 \ Include Галерея класів розподілів

2 DistributionFigure_class.mqh

% MetaTrader% \ MQL5 \ Include

Класи графічного відображення розподілів

3 continuousDistribution.mq5% MetaTrader% \ MQL5 \ Scripts Скрипт для створення безперервного розподілу

4

discreteDistribution.mq5

% MetaTrader% \ MQL5 \ Scripts Скрипт для створення дискретного розподілу

5

dataDist.txt

% MetaTrader% \ MQL5 \ Files Дані для відображення розподілу

6

Distribution_function.htm

% MetaTrader% \ MQL5 \ Files HTML-графік безперервного розподілу

7 Distribution_function_discr.htm

% MetaTrader% \ MQL5 \ Files HTML-графік дискретного розподілу

8 exporting.js

% MetaTrader% \ MQL5 \ Files Java-скрипт для експорту графіка

9 highcharts.js

% MetaTrader% \ MQL5 \ Files JavaScript-бібліотека 10 jquery.min.js% MetaTrader% \ MQL5 \ Files JavaScript-бібліотека

література:

- K. Krishnamoorthy. Handbook of Statistical Distributions with Applications , Chapman and Hall / CRC 2006.

- WH Press, et al. Numerical Recipes: The Art of Scientific Computing , Third Edition, Cambridge University Press: 2007. - тисячу двісті п'ятьдесят шість pp.

- Булашев С.В. Статистика для трейдерів . - М .: Компанія Супутник +, 2003. - 245 с.

- Гайдишев І. Аналіз і обробка даних: спеціальний довідник - СПб: Пітер, 2001. - 752 с .: іл.

- Кібзун А.І., Горяїнова О.Р. - Теорія ймовірностей і математична статистика. Базовий курс з прикладами і завданнями

- Кремер Н.Ш. Теорія ймовірностей і математична статистика М .: Юніті-Дана, 2004. - 573 с.

Pp = (p <1.0)?